-

-

※볼륨을 조절해주세요.

2021년 실적발표회

안녕하십니까? 저는 KB금융그룹 IR부를 맡고 있는 권봉중입니다.

그럼 지금부터 2021년 연간 실적발표회를 시작하도록 하겠습니다.

오늘 참여해 주신 여러분께 깊은 감사의 말씀을 드립니다.

금번 실적발표회는 그룹의 CFO를 맡고 계시는 서영호 전무님과 그룹의 임원분들께서 참석하고 계십니다.

오늘 발표 순서는 2021년 연간 실적에 대해서 서영호 전무님께서 발표하실 예정이고, 발표 이후에는 질의응답 시간을 갖도록 하겠습니다.

그럼 지금부터 전무님께서 연간 실적에 대해서 발표해 주시겠습니다.

안녕하세요?

KB금융그룹 재무 총괄 CFO를 맡고 있는 서영호 입니다.

KB금융그룹의 2021년 연간 및 4분기 실적발표회에 참여해주신 여러분께 감사드립니다.

상세한 경영실적 발표에 앞서, KB금융그룹의 2021년 연간 주요 경영성과에 대해 간략히 말씀 드리겠습니다.

첫째, 2021년 지배기업주주지분순이익 기준 당기순이익은 전년비 28% 증가한 4.41조원 수준으로 시장 컨센서스에 부합하는 수준을 달성했습니다.

주당이익 EPS는 10,890원으로 전년비 25% 증가 했습니다. ROE는 10.2%로 전년비 1.4%p 향상되어 한차원 높아진 이익창출력을 증명하였습니다.

코로나 19 팬데믹이 지속되는 상황에서도, 한국경제는 글로벌 경기 회복 속에서 지난해 수출이 사상최대폭으로 증가한데 힘입어 4.0% 수준의 경제성장률을 달성하는 등 완연한 회복세를 보인 한 해였습니다.

견조한 여신 성장과 금리 상승, 주식시장 호황에 힘입어 이자 이익과 수수료 이익 등 핵심 이익 성장이 실적 개선을 견인하였습니다.

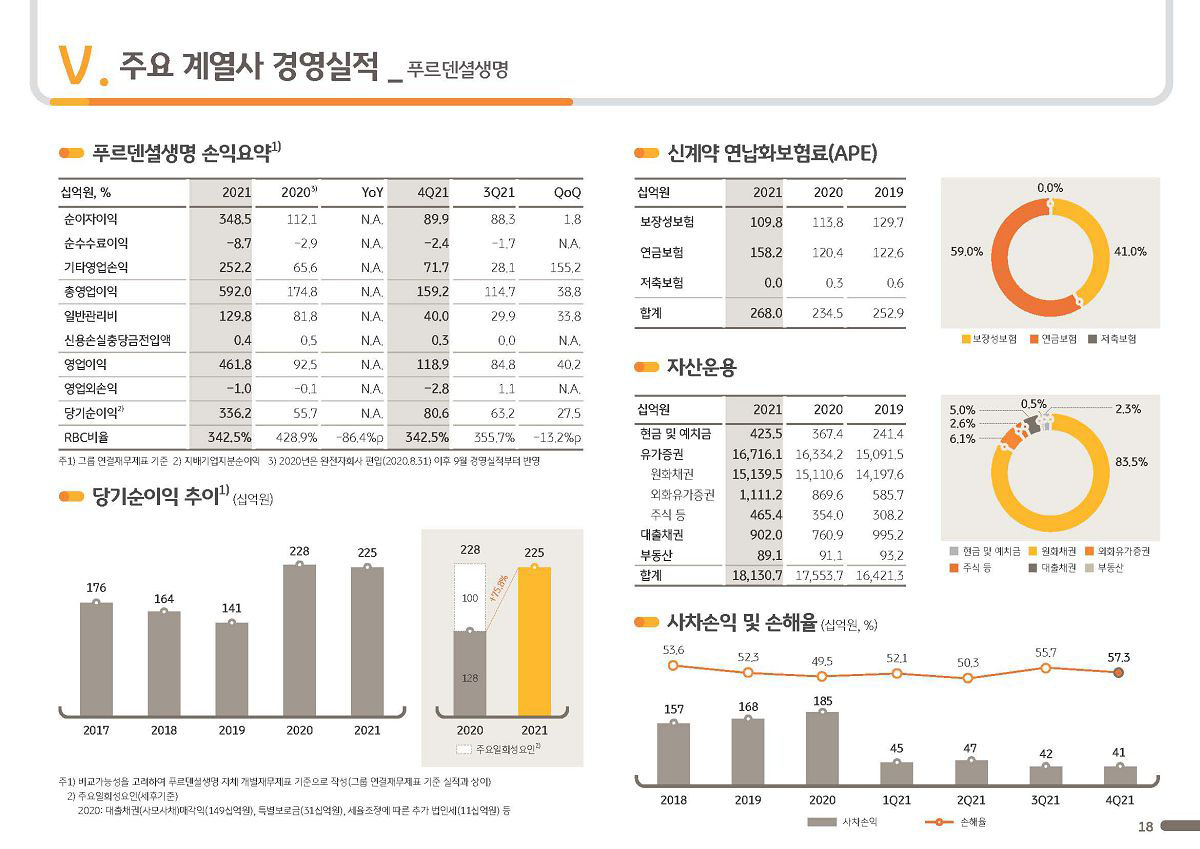

결국, 이러한 실적 향상은 단순히 이자수익 증가에 기인 했다기 보다는 WM, IB 부문의 시장 경쟁력을 강화해 온 결과이고, 보험 업황 개선과 푸르덴셜생명 및 캄보디아, 인도네시아 등에서의 M&A 효과도 크게 영향을 끼쳤습니다.

과거 30%에 머물던 비은행부문의 순이익 기여도는 2021년 중 43% 수준까지 상승하였습니다.

둘째, 2021년 당기순이익 성장 및 두자리수 ROE는 그룹 스스로 설정한 보수적인 신용손실충당금 정책하에서 이루어 졌다는 사실 입니다.

2021년 그룹의 credit cost는 30bps 수준으로 코로나 팬데믹 직전 3년 평균치의 약 1.5배에 이르는 수준 입니다.

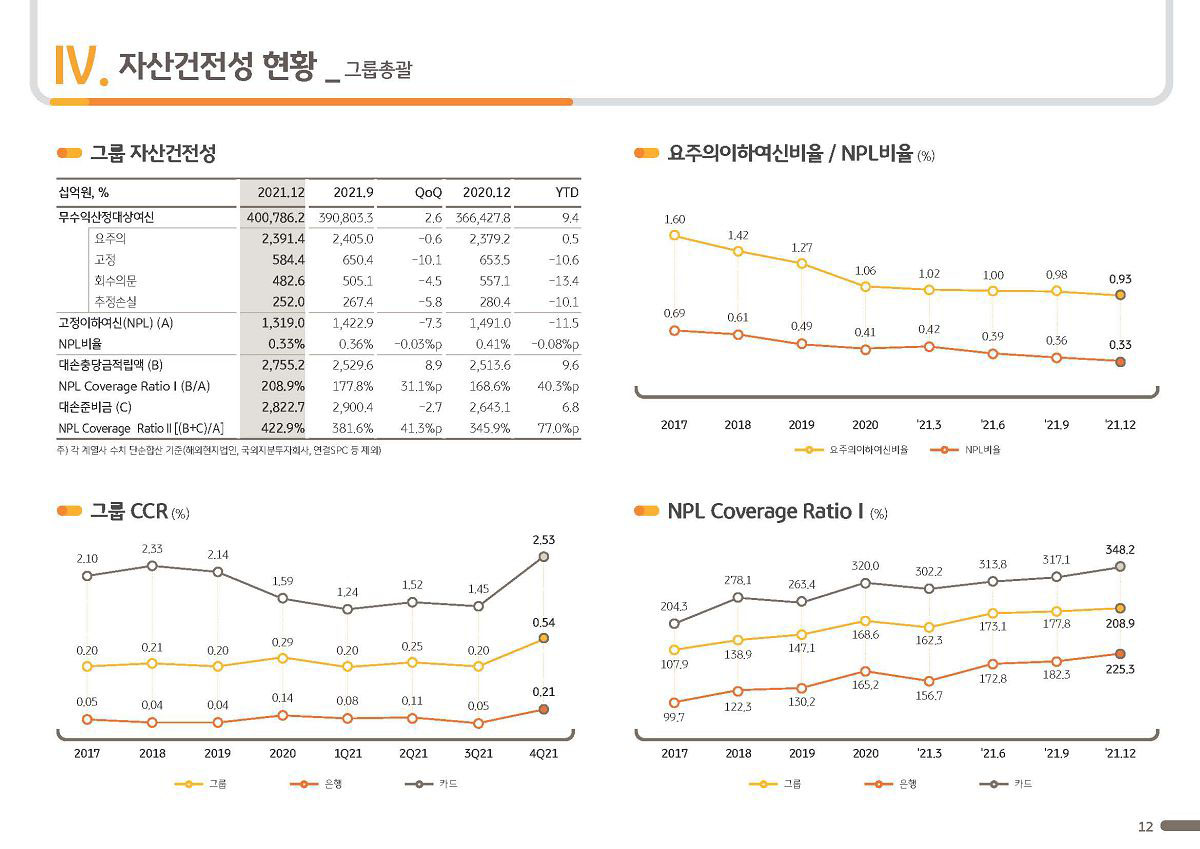

또한, 2021년말 NPL 커버리지 비율은 209%로 코로나 팬데믹 직전 수준에 비해 62%p 상승하였습니다.

유동성 축소와 금리상승에 따라 주식, 채권, 부동산 시장 등 각 자산시장이 보합세 또는 약세로 돌아 선 것으로 보여지고, 코로나19 금융지원과 가계부채 관련하여 건전성에 대한 우려도 시장에 상존하는 상황에서 대손비용을 선제적으로 2021년 실적에 반영하려고 노력한 결과 입니다.

셋째, 금일 당사 이사회는 2021년도 연간 배당성향을 26%로 결정하여, 코로나19 위기상황으로 일시적으로 20% 수준으로 축소되었던 배당성향을 코로나19 이전 수준으로 회복 시켰습니다.

참고로, 2021년도 주당 연간배당금은, 지난 8월에 기지급된 중간배당금 주당 750원을 포함하여, 2,940원으로, 배당성향 정상화 및 당기순이익 증가에 힘입어 전년대비 약 66% 증가하였습니다.

아울러, 오늘 당사 이사회는 1,500억원 규모의 자사주 소각을 결의하였습니다.

이는 2021년 당기순이익의 3.4%에 해당하는 금액입니다.

금번 주주 환원 결정은 코로나 19로 어려운 경영환경 속에서도 주주가 원하는 방향으로 주주가치를 제고하기 위한 노력의 일환이며, 앞으로도, 당사는 보다 선진화된 주주 환원 방안에 대해 다각도로 고민하고 글로벌 수준에 부합하는 주주 환원 정책을 펼치기 위해 최선의 노력을 다할 것임을 약속 드립니다.

마지막은, 디지탈라이제이션에 대한 2021년 진척 사항에 대한 보고 입니다.

2021년 한해 동안 당사는 No. 1 금융플랫폼 기업으로 거듭나기 위한 전략과제들을 담대하게 실행하였습니다.

작년 하반기 은행을 비롯한 그룹의 핵심계열사를 연계하는 그룹의 Hub 플랫폼이자 Super App인 ‘새로운KB스타뱅킹’을 출시하면서 종합금융그룹으로서 한단계 레벨업된 플랫폼 경쟁력을 확보한 것으로 평가받았고, 미래잠재고객 확보를 위한 Z세대 전용 금융플랫폼인 ‘Liiv Next’를 선보인 것도 이러한 노력의 일환입니다.

올해에는 My Data 서비스가 본격적으로 시행되면서 금융과 비금융, 빅테크와 전통금융 간의 경쟁이 더욱 치열해질 것으로 예상되지만, KB금융그룹은 3,600만 고객의 소중한 정보와 정밀한 데이터 분석 역량, 계열사들의 핵심컨텐츠와 전문적인 자산관리 노하우를 활용하여 No. 1 금융플랫폼 기업으로 거듭나는 한 해가 되도록 하겠습니다.

그러면 지금부터 2021년도 연간 및 4분기 경영실적을 좀더 상세히 말씀 드리도록 하겠습니다.

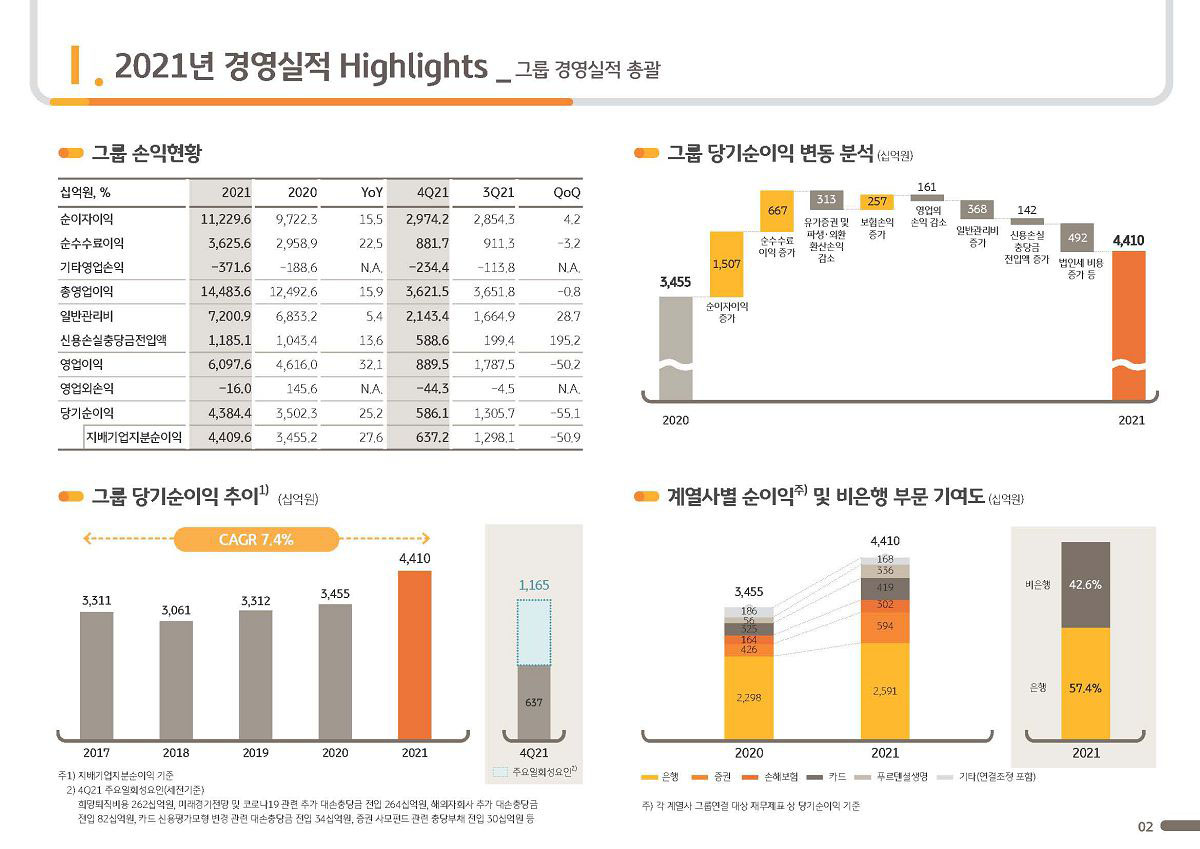

2페이지 입니다.

KB금융그룹의 2021년 당기순이익은 4조 4,096억원으로 이자이익과 순수수료이익 중심의 견조한 핵심이익 증가와 M&A를 통한 Inorganic 성장의 결실로 전년대비 27.6%, 큰 폭으로 증가하여 한층 제고된 그룹의 이익창출력을 증명하였습니다.

한편, 4분기 당기순이익은 6,372억원으로 이번 분기에 희망퇴직비용, 선제적 대손충당금 등 일회성 비용과 계절적 영향으로 전분기 대비 큰 폭 감소하였으나, 경상 순이익은 약 1.1조원 수준으로 견조한 이익체력을 유지하고 있습니다.

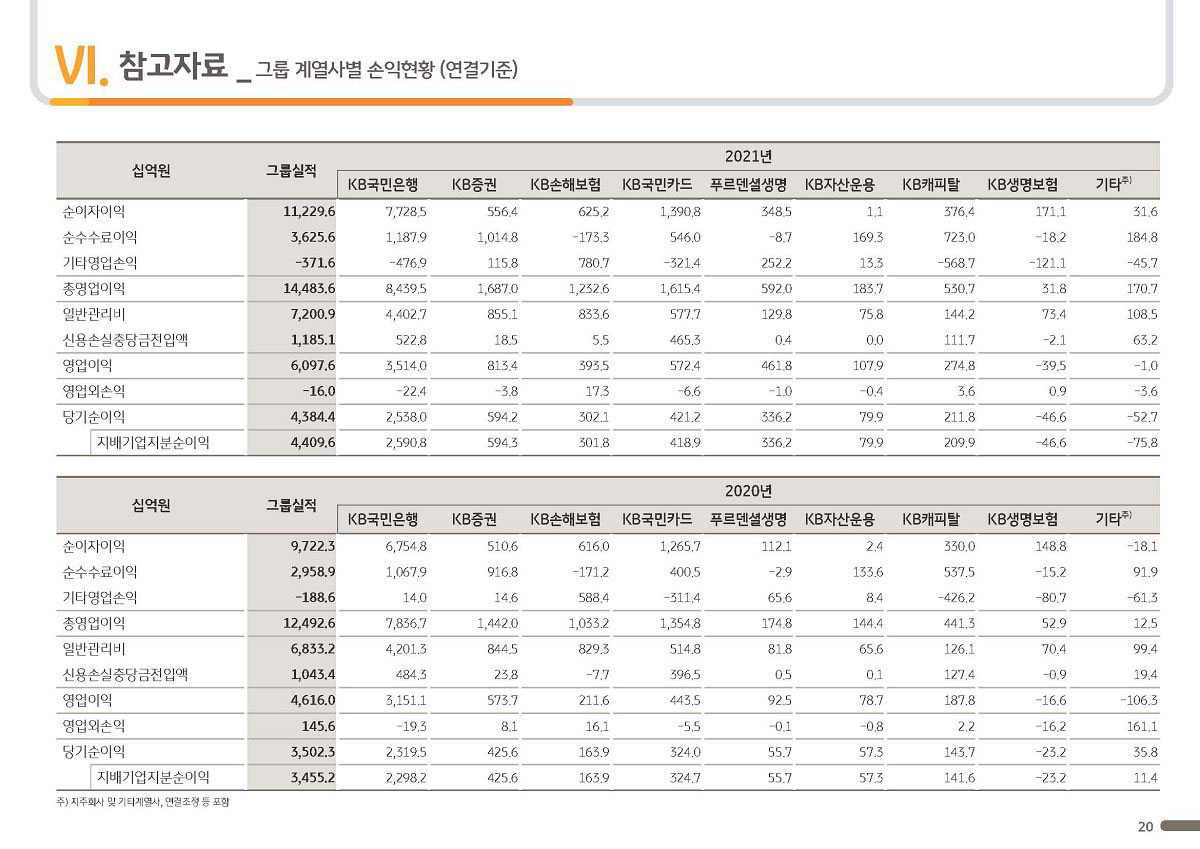

또한, 우측 하단의 그래프에서 보시는 바와 같이, 그동안 계열사들의 핵심 비즈니스 경쟁력을 제고해 온 결과 은행, 증권, 보험, 카드 등 주요 계열사들의 실적이 전반적으로 의미있게 개선되었고, 그룹의 순이익에서 비은행 부문이 차지하는 비중도 42.6% 수준으로 확대되었습니다.

그러면, 경영실적을 각 항목별로 좀더 자세히 말씀 드리겠습니다.

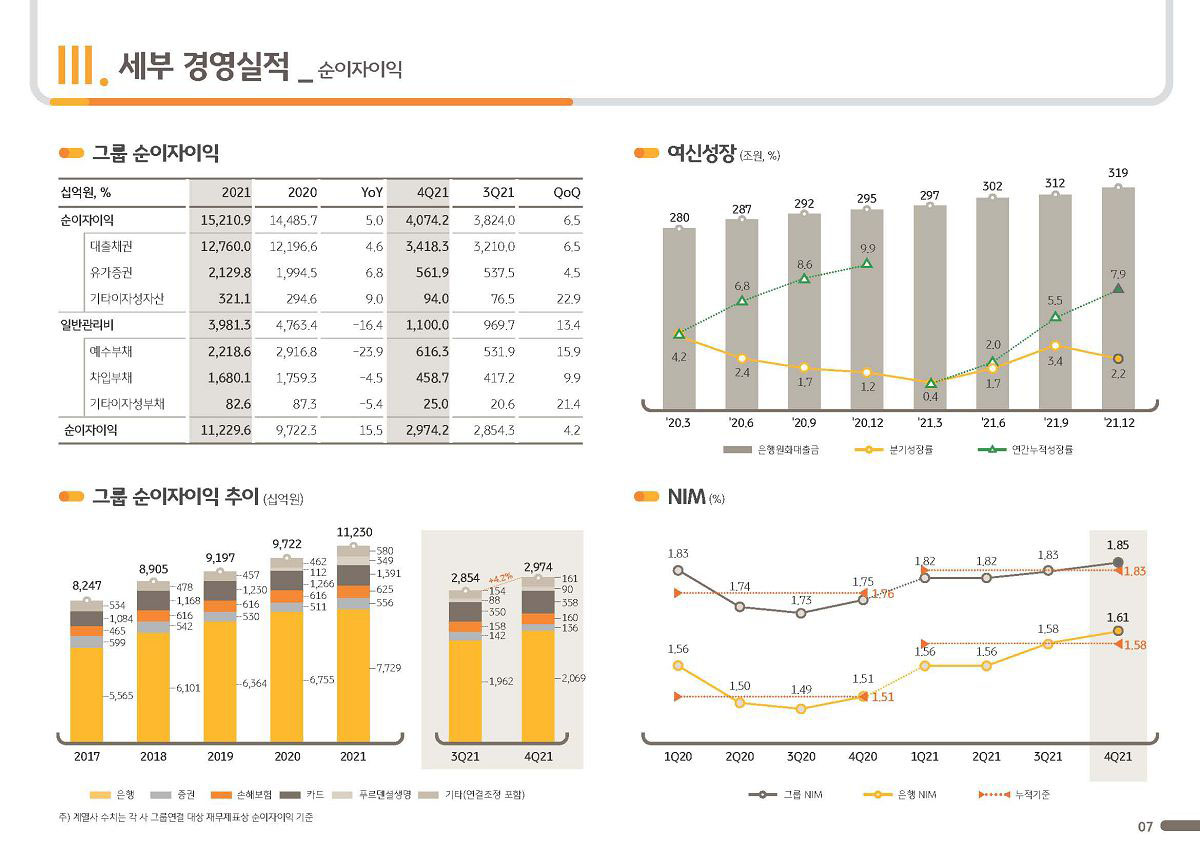

2021년 그룹 순이자이익은 11조 2,296억원을 기록하여 전년대비 15.5%, 약 1조 5천억원 큰 폭 증가하며 그룹의 실적개선을 견인하였습니다.

KB국민은행의 이자 이익이 견조한 여신성장과 순이자마진 개선에 따라 약 11% 증가하고, 푸르덴셜생명, 캄보디아 프라삭 등 M&A 영향으로 약 5천억원의 이자 이익이 추가로 증가했기 때문입니다.

4분기 순이자이익은 2조 9,742억원으로 전분기 대비 4.2% 증가하였는데, 이는 은행의 원화대출금이 9월말 대비 2.2% 증가하며 양호한 성장세를 이어가고 순이자마진도 전분기 대비 3bp개선된데 주로 기인합니다.

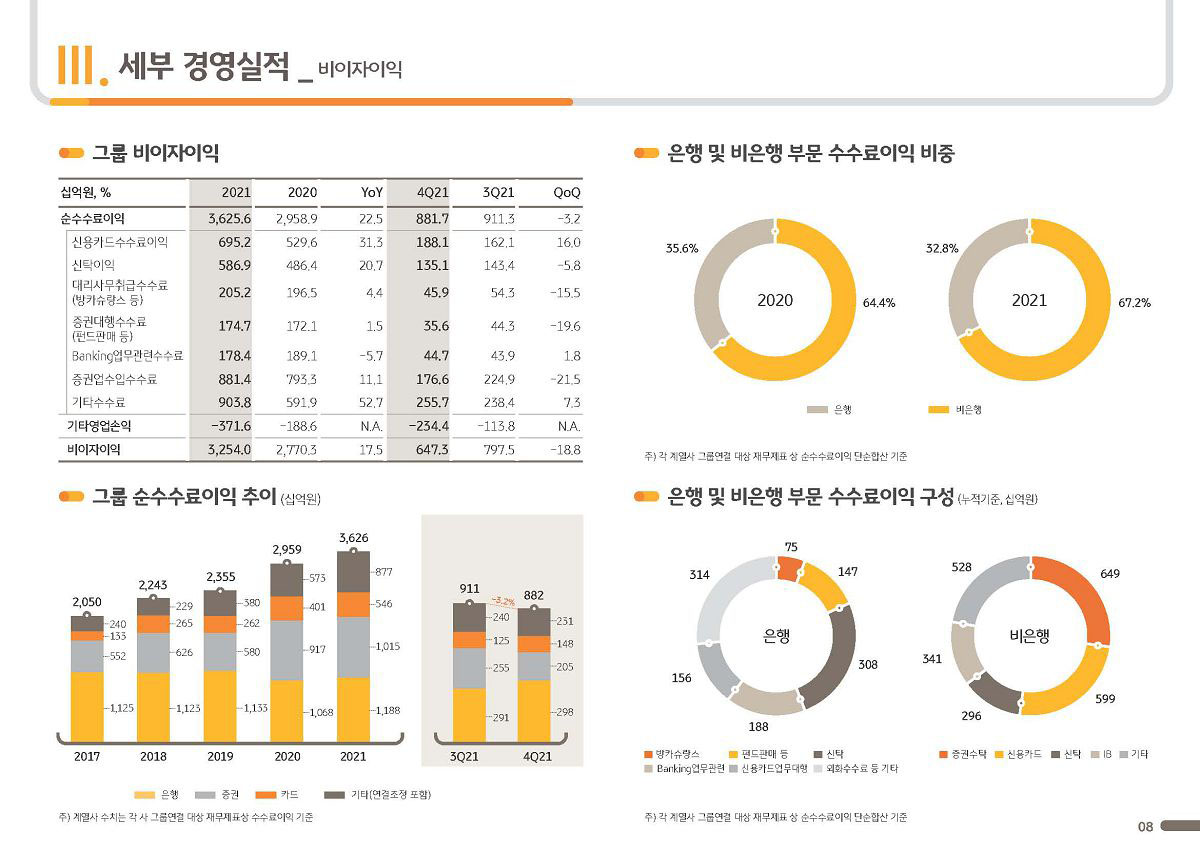

다음으로, 2021년 그룹 순수수료이익은 3조 6,256억원으로 전년대비 22.5%, 약 6,670억원 증가하였습니다.

이러한 수수료 실적 개선은 소비 회복에 따라 신용카드수수료손익이 증가하고 은행의 신탁상품 판매 회복으로 신탁 이익이 개선된 가운데 주식시장 호황과 IB 비즈니스 경쟁력 강화에 힘입어 증권업수입수수료가 확대된 데 주로 기인합니다.

한편, 4분기 순수수료이익은 8,817억원으로 브로커리지와 IB 중심으로 증권업수입수수료가 계절변동성을 보이면서 전분기 대비 소폭 감소하였습니다. 과거 연간 2조원대에 머물던 그룹의 수수료이익이 2021년에는 3조원 중반 수준으로 확대되어 그룹의 전반적인 수수료이익 창출력이 한층 제고된 것으로 평가할 수 있습니다.

다음은 기타영업손익에 대해 말씀드리겠습니다.

2021년 그룹 기타영업손익은 시장금리와 원·달러 환율 상승 영향 등으로 유가증권 및 파생상품·외환 관련 실적이 약세를 보이면서 전년대비 1,830억원 감소하였습니다.

다만, 보험부문 실적은 KB손해보험의 이익체력이 점진적으로 회복하고 푸르덴셜생명 인수 영향이 반영되면서 전년대비 2,567억원 확대되었습니다.

4분기 기타영업손익은 금리와 주가지수 등 금융시장 변동성 확대로 인해 증권의 Trading부문 실적이 감소하고 한파, 폭설 등 계절적 요인으로 인한 손해율 상승으로 보험손익이 축소되면서 전분기 대비 다소 부진한 실적을 기록하였습니다.

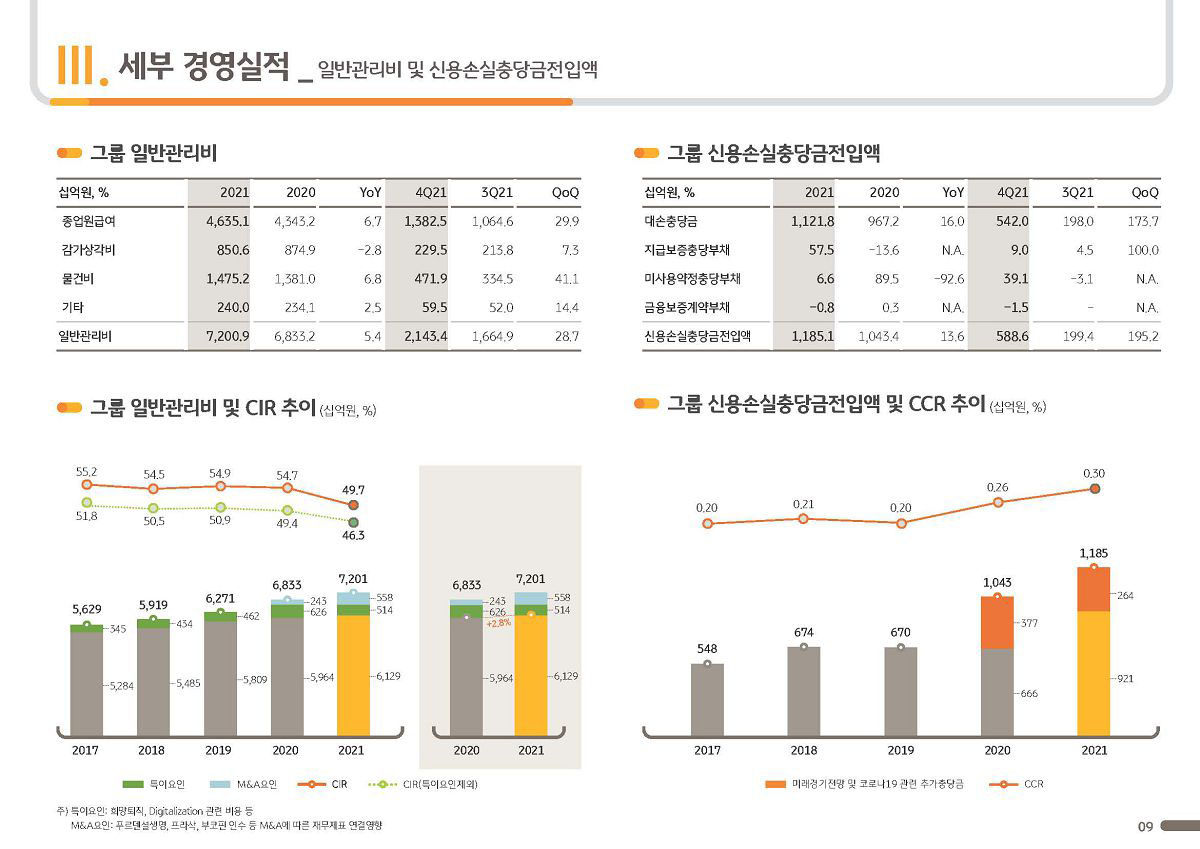

다음은 그룹 일반관리비를 말씀 드리겠습니다.

2021년 그룹 일반관리비는 7조 2,009억원으로 전년대비 5.4%, 약 3,680억원 증가하였는데, 이는 푸르덴셜생명, 인도네시아 부코핀은행, 캄보디아 프라삭 등을 인수한 영향으로 약 3천억원의 일반관리비가 추가로 인식된 데 주로 기인합니다.

이러한 M&A요인을 제외하는 경우 일반관리비는 전년대비 0.8% 증가하는데 그쳐 그동안의 전사적 비용 관리와 인력 효율화 노력이 가시적인 결실을 맺고 있다고 말씀드리겠습니다.

한편, 4분기 일반관리비는 2조 1,434억원으로 약 2,620억원의 희망퇴직비용과 광고선전비 증가 등 계절적 요인으로 전분기 대비 큰 폭 증가하였습니다.

이어서 신용손실충당금전입액 입니다.

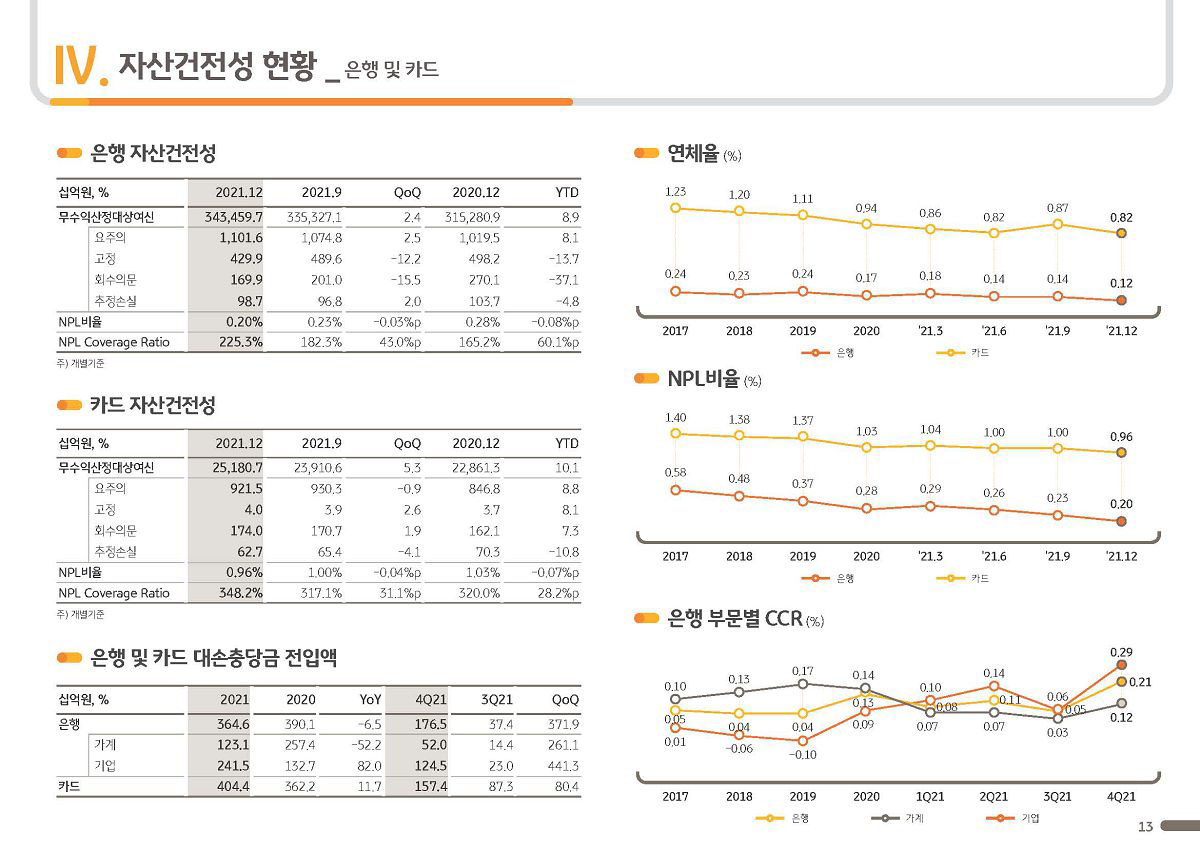

2021년 4분기 그룹 신용손실충당금전입액은 5,886억원으로 선제적인 리스크관리의 일환으로 2021년 3분기까지 분기 평균 충당금의 3배 수준에 이르는 대규모 대손충당금을 적립하는 등 일회성 충당금 적립 요인이 발생하면서 전분기 대비 3,892억원 증가하였습니다.

당사는 코로나19 관련 불확실성에 철저히 대비하기 위해 이번 4분기 중 보수적인 미래경기전망 시나리오를 적용하고 코로나19 관련하여 일부 여신의 건전성을 재분류함으로써 약 2,640억원 규모의 추가 대손충당금을 적립하였습니다.

익히 아시는 바와 같이 당사는 작년에 약 3,770억원의 선제적 대손충당금을 전입한 바 있는데 올해에도 추가적으로 충당금을 적립한 것으로, 코로나19 불확실성에 대비하여 충분한 Buffer를 확보하고 있는 것으로 판단됩니다.

그 외 카드사의 경우 바젤3 개편안에 맞추어 새로운 부도 확률, 즉 PD 체계를 준용하는 등 소매신용평가모형을 정교화하는 과정에서 이번 분기에 약 340억원의 대손충당금을 추가로 전입하였습니다.

한편, 2021년 연간 신용손실충당금전입액은 1조 1,851억원, Credit cost는 30 bps 수준으로 2020년의 연간 전입액 1조 434억원, Credit cost 26bps 수준에 이어 2년 연속 경상적 credit cost 수준인 20bps 대비, 의미 있게 충당금을 초과 적립하는 보수적인 충당금 정책을 당사 자체적으로 결정, 시행하였습니다.

다음 페이지에서는 주요 재무지표를 설명 드리도록 하겠습니다.

3페이지 입니다.

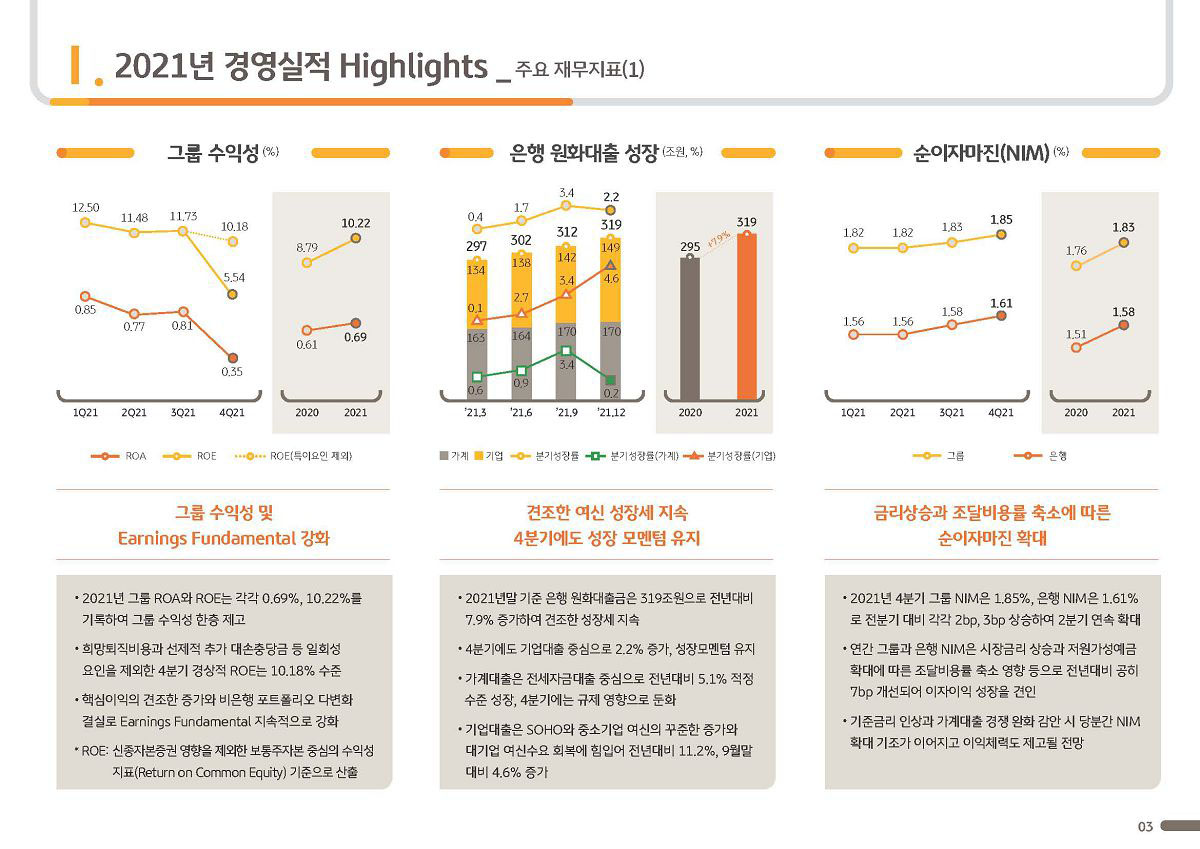

먼저 그룹의 수익성 지표입니다.

KB금융그룹의 2021년 ROE는10.22%로 핵심이익의 견조한 증가와 수익기반 다변화를 통해 그룹의 Earnings Fundamental이 한층 제고되었고, 2021년 중 경상적 기준의 ROE는 분기별로도 10%대 수준을 안정적으로 유지하였습니다.

다음은 은행의 원화대출 성장에 대해 말씀 드리겠습니다.

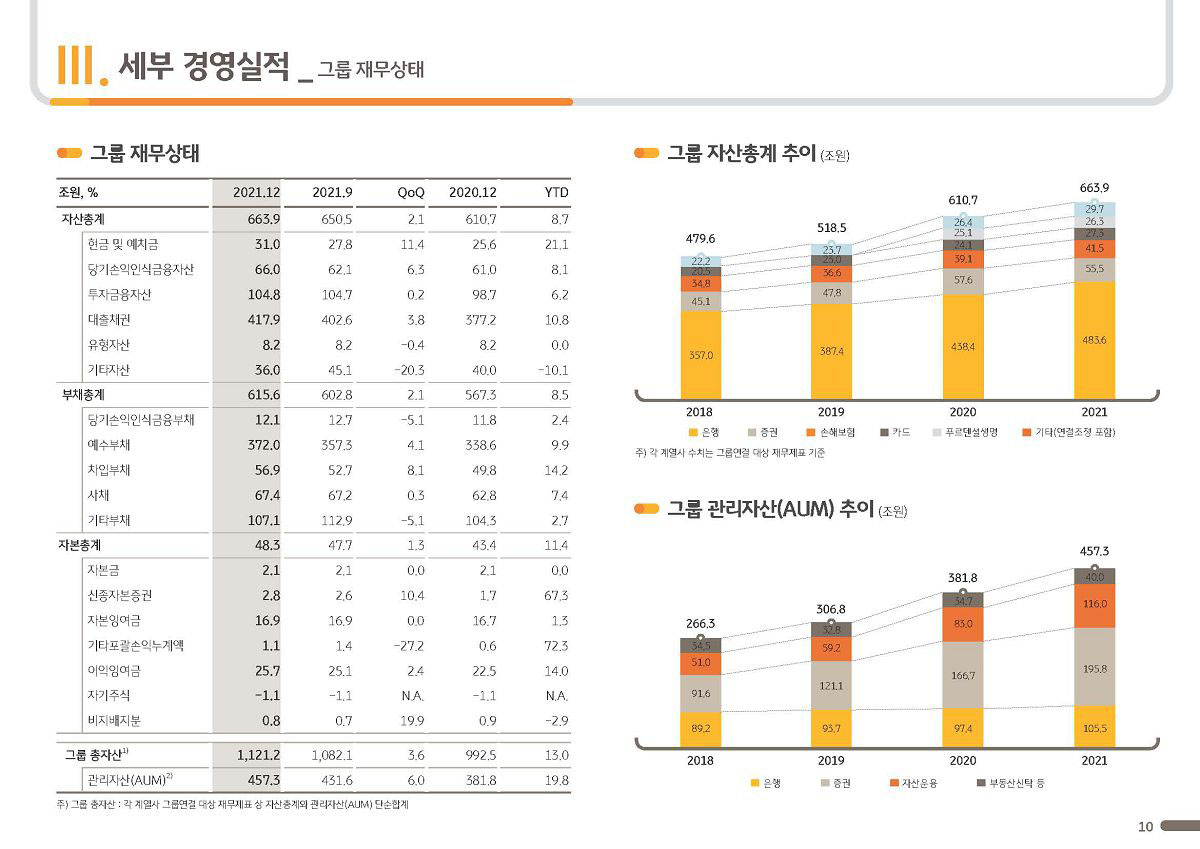

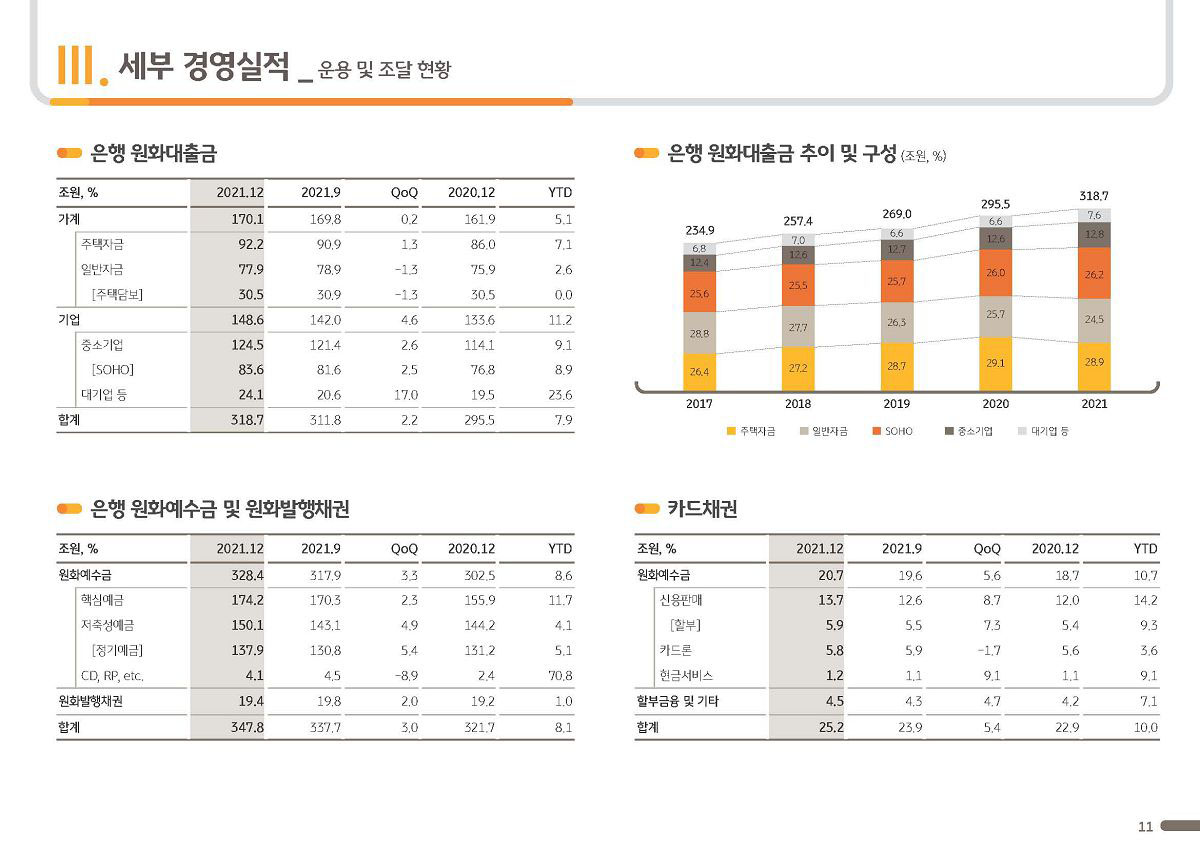

2021년말 현재 은행 원화대출금은 319조원으로 전년말 대비 7.9%, 9월말 대비2.2% 증가하였습니다.

이 중 가계대출은170조원으로 실수요에 기반한 전세자금대출 중심으로 전년말 대비 5.1%, 적정 수준으로 성장하였고, 4분기에는 가계대출 규제 영향으로 성장속도가 둔화되었습니다.

한편, 기업대출은 149조원으로 전년말 대비로는 중소기업이 분기별로 3% 내외 안정된 성장세를 이어가고 대기업은 여신수요 회복과 CIB 비즈니스 강화에 힘입어 인수금융 등이 견조하게 성장하면서 11.2% 증가하였으며,

전분기 대비로는 금리상승으로 회사채 시장이 위축되면서 여신수요가 증가하고 대기업여신이 인수금융 등으로 약 4조원 가량 증가하면서 4.6% 성장하였습니다.

이어서 순이자마진에 대해 말씀드리겠습니다.

2021년 4분기 그룹과 은행 NIM은 각각 1.85%p와 1.61%p를 기록하여 2분기 연속 확대 기조를 이어갔습니다.

특히, 은행 NIM은 금리상승을 반영하여 대출자산 Repricing이 진행된 가운데 운용자산 수익률 제고 노력과 수익성 중심의 선별적인 여신 정책을 지속해온 결실로 전분기 대비 3bps 개선되었습니다.

한편, 그룹과 은행의 2021년 연간 NIM은 수익성 중심의 포트폴리오 관리로 예대스프레드가 확대되고 핵심예금 확대에 따라 조달부담이 완화된 영향으로 전년대비 공히 7bps개선되면서 그룹의 이자이익 확대를 견인하였습니다.

당사는 앞으로도 여신Pricing 정교화와 시장여건을 감안한 철저한 조달비용 관리는 물론 유가증권 운용포트폴리오 고도화를 통해 수익성을 제고함으로써 NIM을 세밀하게 관리하고자 하며, 올해 1분기부터는 기준금리 인상 효과가 본격적으로 반영되면서 NIM도 추가적으로 확대될 것으로 예상됩니다.

다음 페이지를 보시겠습니다.

4페이지 입니다.

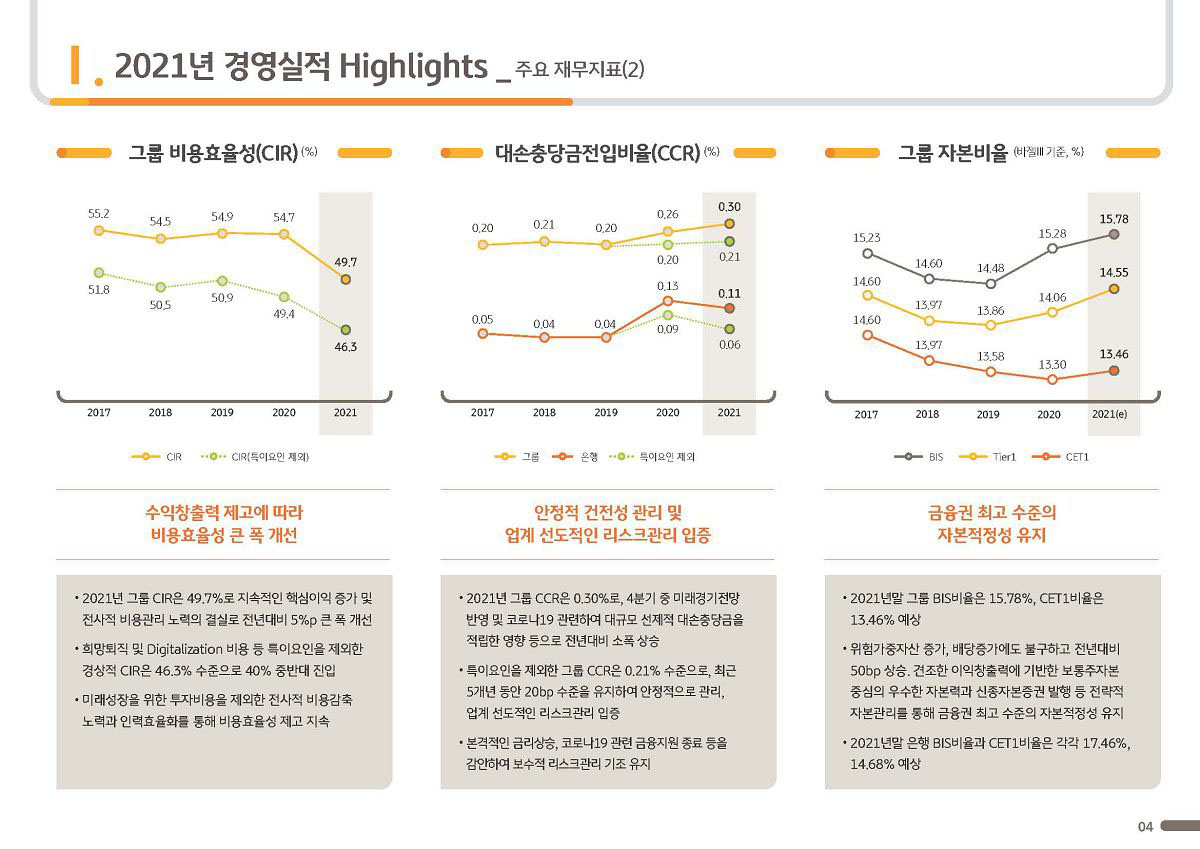

먼저, 그룹 비용효율성에 대해 말씀 드리겠습니다.

2021년 그룹 Cost-to-Income Ratio는 49.7%를 기록하여 전년대비 크게 개선되었고, 핵심이익의 견조한 증가와 인력구조 개선에 힘입어 비용효율성 개선 추세가 본격화되고 있습니다.

특히, 희망퇴직과 Digitalization 비용 등 특이요인을 제외하는 경우 CIR은 46.3%로 역대 최저 수준을 기록하였습니다.

앞으로도 당사는 수익 창출력 강화와 전사적인 비용관리를 통해 과거 50% 중반 수준에서 정체되어 있던CIR을 중장기적으로 40% 초중반에 근접할 수 있도록 관리하고자 합니다.

다음은 대손충당금전입비율 입니다.

2021년 그룹 Credit Cost는 30bps로 앞서 말씀드린 대규모 선제적 대손충당금 영향으로 전년대비 다소 상승하였으나, 특이요인을 제외한 Credit Cost는 21bps로 최근 5개년 동안 20bp수준을 안정적으로 유지하여 업계 선도적인 리스크관리 역량을 입증하고 있습니다.

본격적인 금리상승과 코로나19 금융지원 종료를 앞두고 자산건전성에 대한 우려가 커지는 상황이나, 당사는 추가 대손충당금을 적립하여 충분한 Buffer를 확보하고 있는 만큼 향후에도 Credit Cost는 안정적으로 관리될 것으로 판단하고 있습니다.

다음은 그룹의 자본비율에 대해 말씀 드리겠습니다.

2021년말 그룹의 자본비율은 BIS비율은 15.78%, Tier 1 비율 14.55%, CET1 비율은 13.46% 전년비 모두 상승 하였습니다.

여신성장에 따른 위험가중자산 증가와 배당금 증가에도 불구하고 견조한 이익창출력과 신종자본증권 발행 등 전략적 자본관리에 힘입어 여전히 금융권 최고 수준의 자본적정성을 유지하고 있습니다.

다음 페이지를 보시겠습니다.

5페이지 입니다.

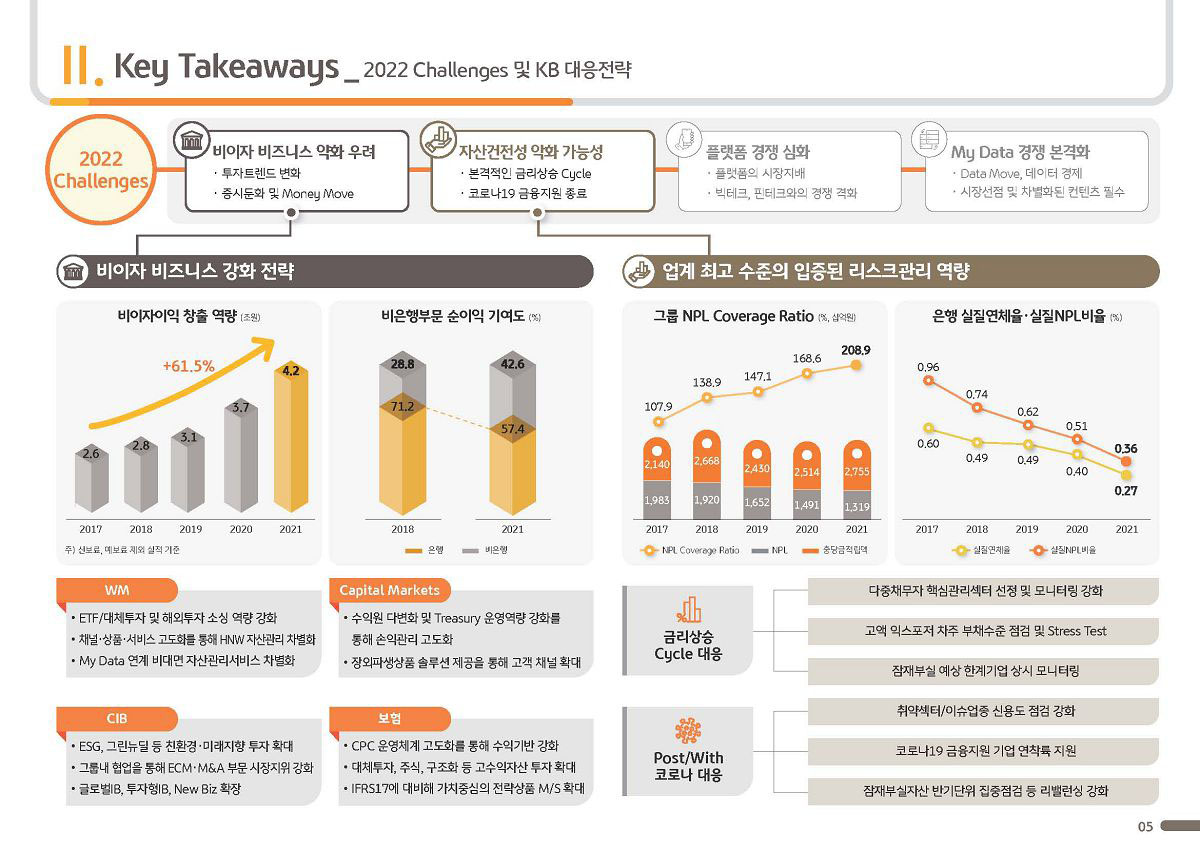

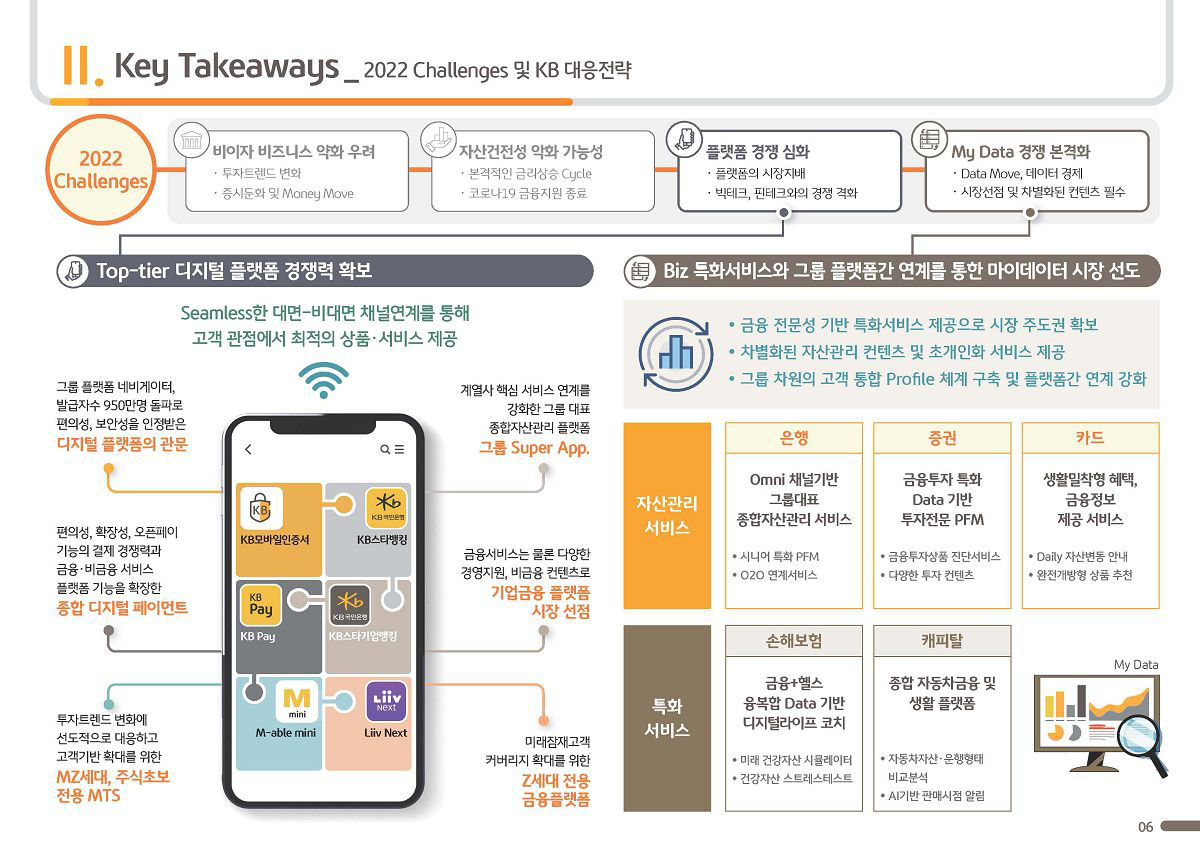

이번 페이지에서는 2022년 올 한해 금융업이 마주하고 있는 여러가지 이슈 중에서 특히 시장의 우려와 관심이 큰 도전과제, 즉 2022년 예상되는 Challenge 요인를 짚어보고 KB금융그룹의 대응전략에 대해 설명 드리고자 합니다.

올해에는 작년에 주식시장 호황 등 우호적 영업환경에서 좋은 실적을 냈던 비이자이익이 증시둔화, 금리상승, 카드가맹점수수료 인하 등 여러요인으로 약화될 것이라는 우려와 기준금리 인상과 코로나19 금융지원 종료에 따라 건전성 또한 악화될 가능성이 반영되면서 실적 개선 모멘텀이 둔화될 것이라는 우려가 있습니다.

또한, 금융과 비금융의 경계가 모호해지고 핀테크, 빅테크와의 플랫폼 경쟁이 격화되고 있는 것은 물론 My Data서비스 전면시행으로 데이터 주도권 확보와 시장선점을 위한 경쟁도 본격화되면서 올해에는 금융사들이 어떻게 플랫폼 경쟁력과 시장지배력을 확보하고 선점해 나아갈 것인지가 매우 중요한 시점이기도 합니다.

이에, 당사는2022년 Challenge 요소로 첫번째 비이자 비즈니스 약화에 대한 우려, 두번째 자산건전성의 악화 가능성, 세번째 플랫폼 경쟁 심화, 네번째 My Data 경쟁 본격화이 4가지로 짚어서 대응 전략을 준비하고 있습니다.

먼저, 비이자 비즈니스 약화 우려와 관련하여 KB의 대응전략을 말씀드리겠습니다.

2021년은 금융업 전반적으로 비은행 비즈니스의 약진이 두드러진 한해였는데, 특히 KB금융은 업계에서 가장 다변화된 비즈니스 포트폴리오를 기반으로 비이자이익 창출 역량을 한차원 제고한 것으로 평가받았습니다.

당사는 올해에도 WM, CIB, Capital Markets, 보험 등 그룹의 4대 핵심 성장 비즈니스에서 가시적인 성과를 냄으로써 추가적인 성장 모멘텀을 이어갈 수 있을 것으로 기대합니다.

WM부문에서는 기본적으로 ETF, 대체투자 및 해외투자 등 상품소싱을 확대하고, 자산관리서비스에 있어서는 고객 세그먼트별로 채널, 상품, 서비스를 고도화하여 초고액자산 고객을 위한 차별화된 자산관리서비스를 제공하고 비대면 자산관리서비스에서는 My Data를 연계하여 Market Share를 확대할 계획입니다.

CIB와 Capital Market 부문에서는 그룹의 CIB Coverage를 친환경∙미래지향 사업에 대한 신규투자와 투자형IB, 글로벌IB 사업으로 확장하여 수익기반을 넓히고, 자본시장 운용포트폴리오를 다변화하고 Treasury 운용역량을 강화하여 손익관리를 철저히 하고자 합니다.

보험부문에서는 CPC, 즉 Customer-Product-Channel 운영체계를 고도화하여 수익기반을 강화하고, 대체투자, 구조화상품 등 고수익자산에 대한 투자를 확대하여 운용자산 수익률을 좀더 제고할 수 있을 것으로 생각하고 있습니다.

다음으로는 두번째 Challenge 요소인, 자산건전성 악화 가능성 관련 대응전략에 대해 말씀드리겠습니다.

KB금융은 그동안 최고 수준의 리스크관리 역량을 입증해 왔습니다.

21년말 은행의 실질연체율과 실질 NPL 비율은 각각 0.36%, 0.27%을 기록하여 업계 최저 수준에서 안정적으로 관리되고 있고, 그룹의 NPL Coverage 비율은 208.9%에 달해 손실흡수여력도 충실히 확보하고 있는 것으로 평가하고 있습니다.

그럼에도 불구하고, 올해는 금리인상과 코로나19 금융지원 종료 등이 맞물려 Credit Risk가 확대될 수 있는 시기인 만큼 건전성 관리 체제를 한층 강화하고자 합니다

금리상승 Cycle에 대응해서는 다중채무자별 핵심관리섹터를 선정하여 모니터링 하고 고액 익스포저 차주에 대한 스트레스 테스트를 강화하고 있으며, Post 또는 With 코로나에 대한 대응으로는 취약 섹터와 이슈 업종에 대한 신용도를 철저히 점검하고 반기단위 잠재부실자산 집중 점검을 통해서 적시에 대출 포트폴리오가 리밸런싱 되도록 하고 있으며, 코로나19 금융지원 종료 후에도 단계적인 지원을 통해 기업들이 연착륙 할 수 있도록 지원할 계획입니다.

다음 페이지를 보시겠습니다.

세번째는 더욱 격화되고 있는 플랫폼 경쟁입니다.

KB금융그룹은 Top-tier 수준의 디지털 플랫폼 경쟁력을 확보하기 위해 그룹의 역량과 자원을 집중하고 있습니다.

계열사들의 핵심서비스 연계성을 강화한 그룹의 Super App이자 대표 종합자산관리플랫폼인 ‘KB스타뱅킹’, 종합 디지털 페이먼트 ‘KB Pay’를 통해 기본적인 뱅킹앱은 물론 자산관리와 결제시장을 선도할 금융플랫폼을 구축하였고, MZ세대의 투자와 주식초보자를 겨냥한 M-able Mini, Z세대 전용 금융플랫폼인 ‘Liiv Next’를 통해 미래 잠재고객을 타겟팅한 특화앱도 출시하여 고객 커버리지를 확대하고 있습니다.

더 나아가 앞으로는 ‘KB스타기업뱅킹’을 통해 기업금융 부문에서도 플랫폼 시장을 선도할 계획입니다.

이러한 플랫폼 경쟁력에 오프라인 채널과 Seamless한 연계성을 확보하여 고객의 관점에서 최적의 상품과 양질의 서비스를 제공한다면 Top-tier 경쟁력을 확보할 수 있을 것으로 생각합니다.

마지막으로, 현재 금융권 최대 화두이기도 한 My Data 관련한 대응전략을 말씀드리겠습니다.

올해 1월 금융 My Data서비스가 전면 시행되면서 데이터 경제 시대가 개막했습니다.

KB금융그룹은 금융전문성에 기반한 KB만의 차별화된 컨텐츠는 물론 비즈니스 특화서비스와 그룹의 플랫폼을 연계하여 금융뿐만 아니라 고객의 일상생활을 아우르는 초개인화된 자산관리서비스를 제공한다는 전략입니다.

세부적으로 보면, 자산관리서비스 영역에서는 은행의 경우 온/오프라인 Omni채널에 기반한 종합 자산관리서비스를, 증권과 카드는 각각 투자 특화형, 생활밀착형 자산관리서비스를 제공하고, 비즈니스 특화서비스로, 손해보험은 헬스케어와 금융을 융복합한 ‘건강관리’ 서비스를, 캐피탈은 자동차금융과 자동차 관련 생활플랫폼 서비스를 제공하는 등 비즈니스별로 특화된 생활금융 컨텐츠를 제공할 계획입니다.

이러한 방식으로 KB만의 강력한 컨텐츠 경쟁력을 확보한다면 My Data시장에서도 지배력을 선점할 수 있고, 그룹의 Top-tier플랫폼 경쟁력 확보를 가속화 하는데 기여할 것으로 판단합니다.

2022년 올 한해 KB금융그룹은 직면하고 있는 도전과제들에 대해 고객중심의 끊임없는 혁신으로 대응함으로써 지속가능한 성장을 확보하고 리딩금융 그룹으로 재도약하도록 하겠습니다.

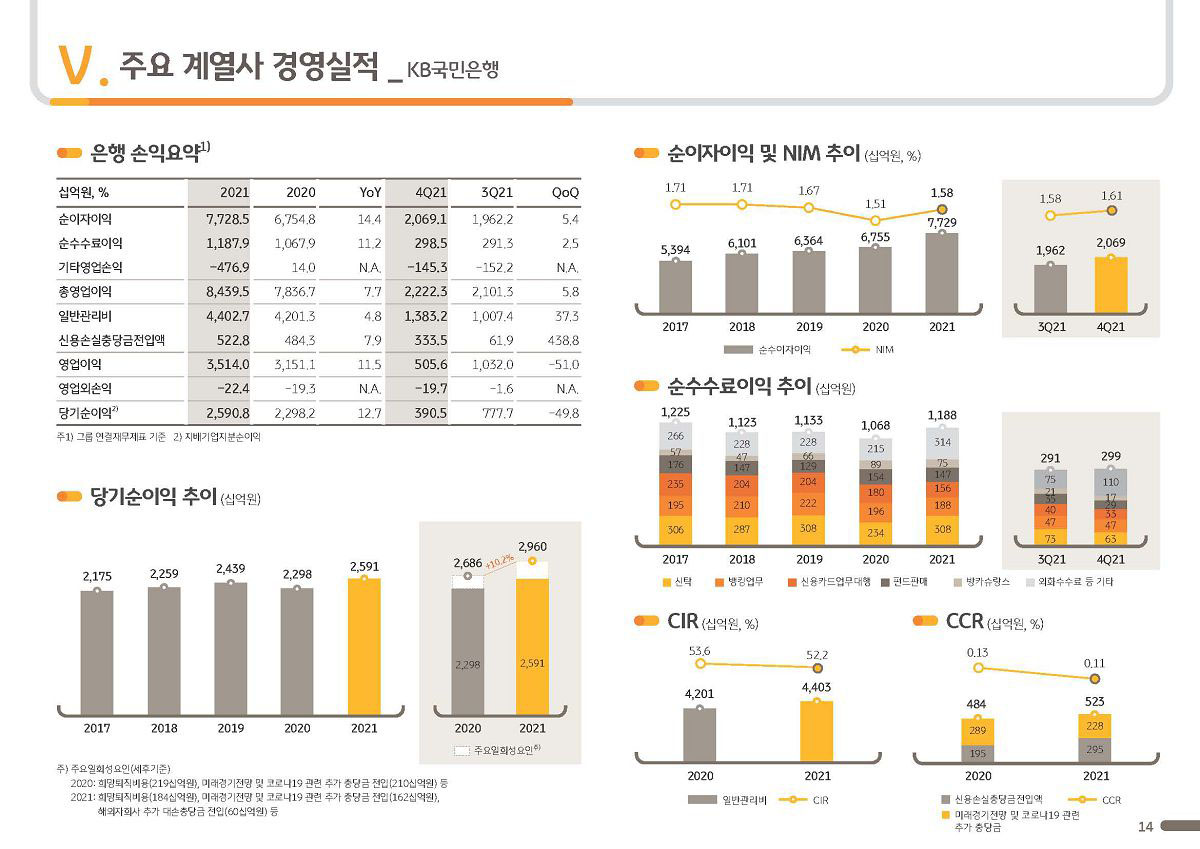

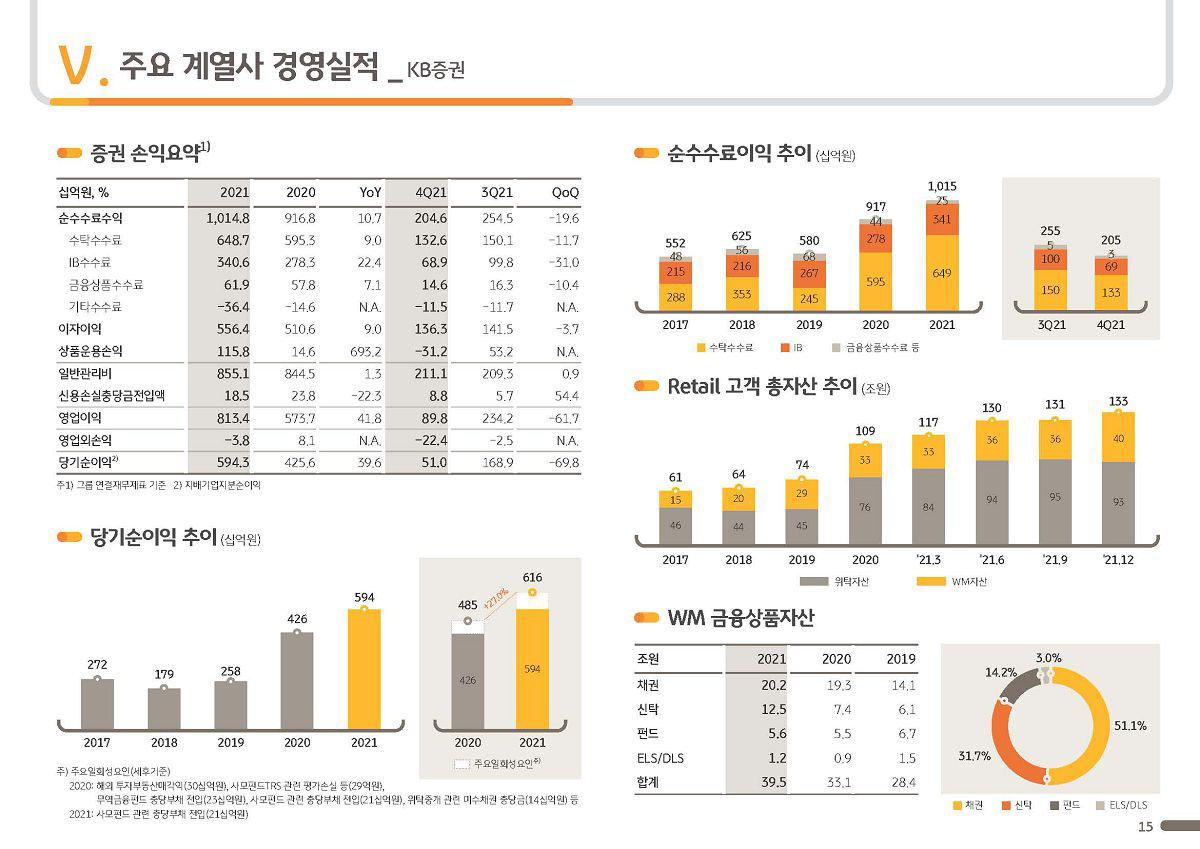

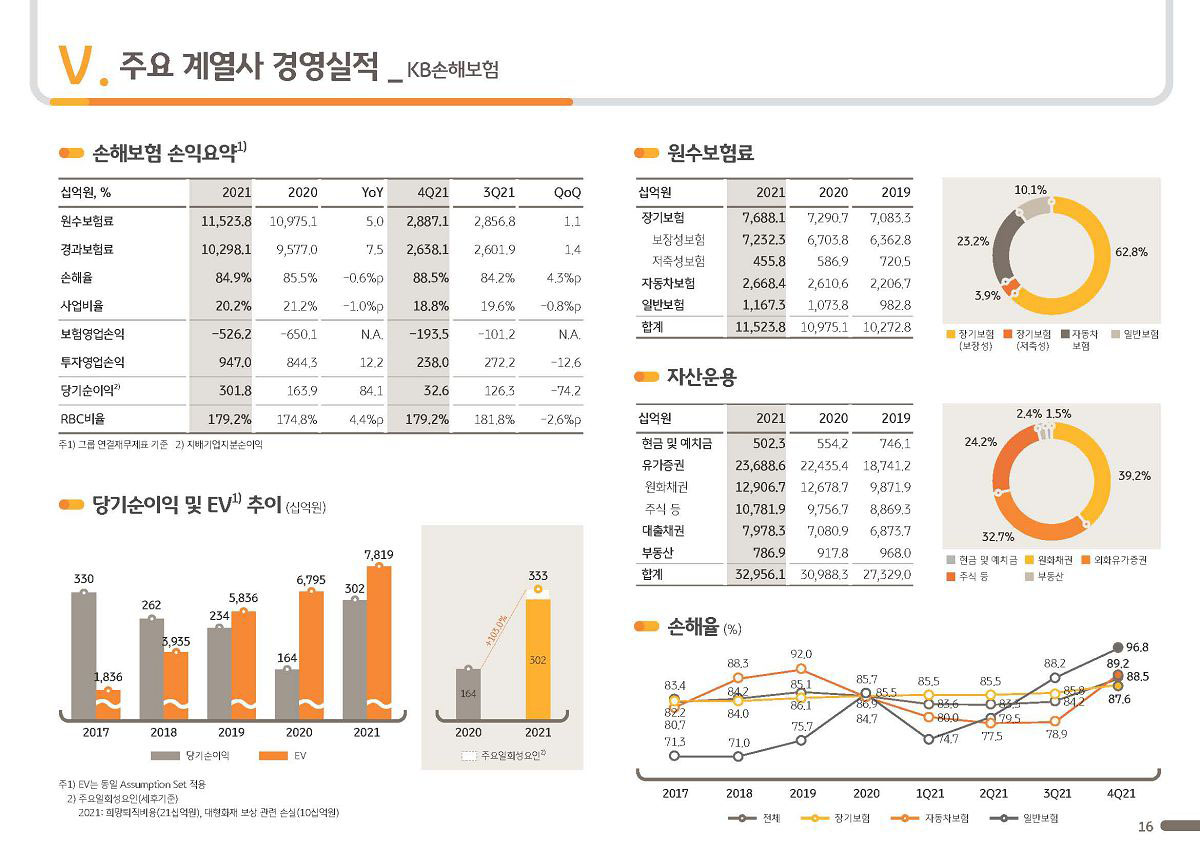

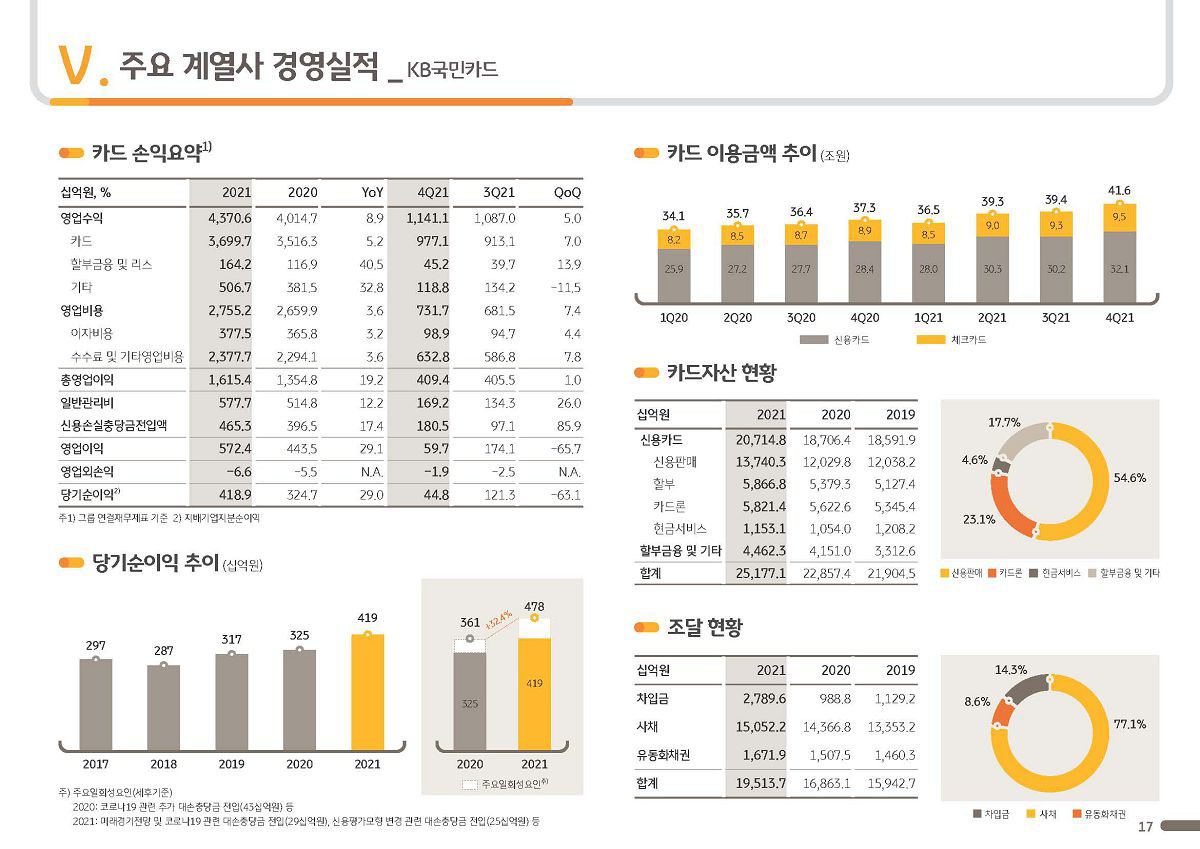

다음 페이지부터는 지금까지 설명 드린 실적에 대한 세부자료이니 참고해 주시기 바랍니다.

그럼 이것으로 KB금융그룹의 2021년 경영실적 보고를 마치겠습니다. 경청해 주셔서 감사합니다.