-

-

※볼륨을 조절해주세요.

2025년 경영실적

안녕하십니까?

저는 KB금융그룹 IR부 강근희 부장입니다.

그럼 지금부터 2025년 연간 실적발표회를 시작하도록 하겠습니다.

오늘 참여해주신 여러분들께 깊은 감사의 말씀을 드립니다.

금번 실적발표회에는 그룹의 CFO를 맡고 계시는 나상록 전무님과 그룹의 임원 분들께서 참석하고 계십니다.

오늘 발표 순서는 2025년 주요 실적에 대해서 그룹 CFO께서 발표하실 예정이고, 발표 이후에는 질의응답 시간을 갖도록 하겠습니다.

그럼 지금부터 그룹 CFO께서 2025년 연간 실적에 대해 발표해 주시겠습니다.

안녕하십니까, KB금융그룹 CFO 나상록 입니다.

2025년 경영실적 발표회에 참여해주신 여러분께 진심으로 감사드립니다.

경영실적 발표에 앞서, 주요 경영성과에 대해 간략히 말씀드리겠습니다.

2025년은 금융시장의 변동성이 그 어느 때보다 높았던 한 해였습니다.

환율과 시장금리의 변동성이 확대되면서 대외변수의 영향력이 커졌고, 경기회복이 다소 지연되며 건전성 부담이 여전히 지속되는 어려운 영업환경이 이어졌습니다.

반면, 자본시장은 정부의 정책이 가시화되며 국내 증시의 디스카운트 요인이 해소되면서, ‘코스피 5000’ 시대를 향한 전례 없는 상승 동력으로 이어지고 있습니다.

다양한 변수와 새로운 흐름이 혼재된 상황에서, KB금융그룹은 안정된 포트폴리오와 일관된 리스크 관리 정책으로 대외 불확실성 요인을 흡수하면서, 비은행 부문의 이익기여도 확대, 자본시장 중심의 사업구조 변화 노력을 계속하고 있습니다.

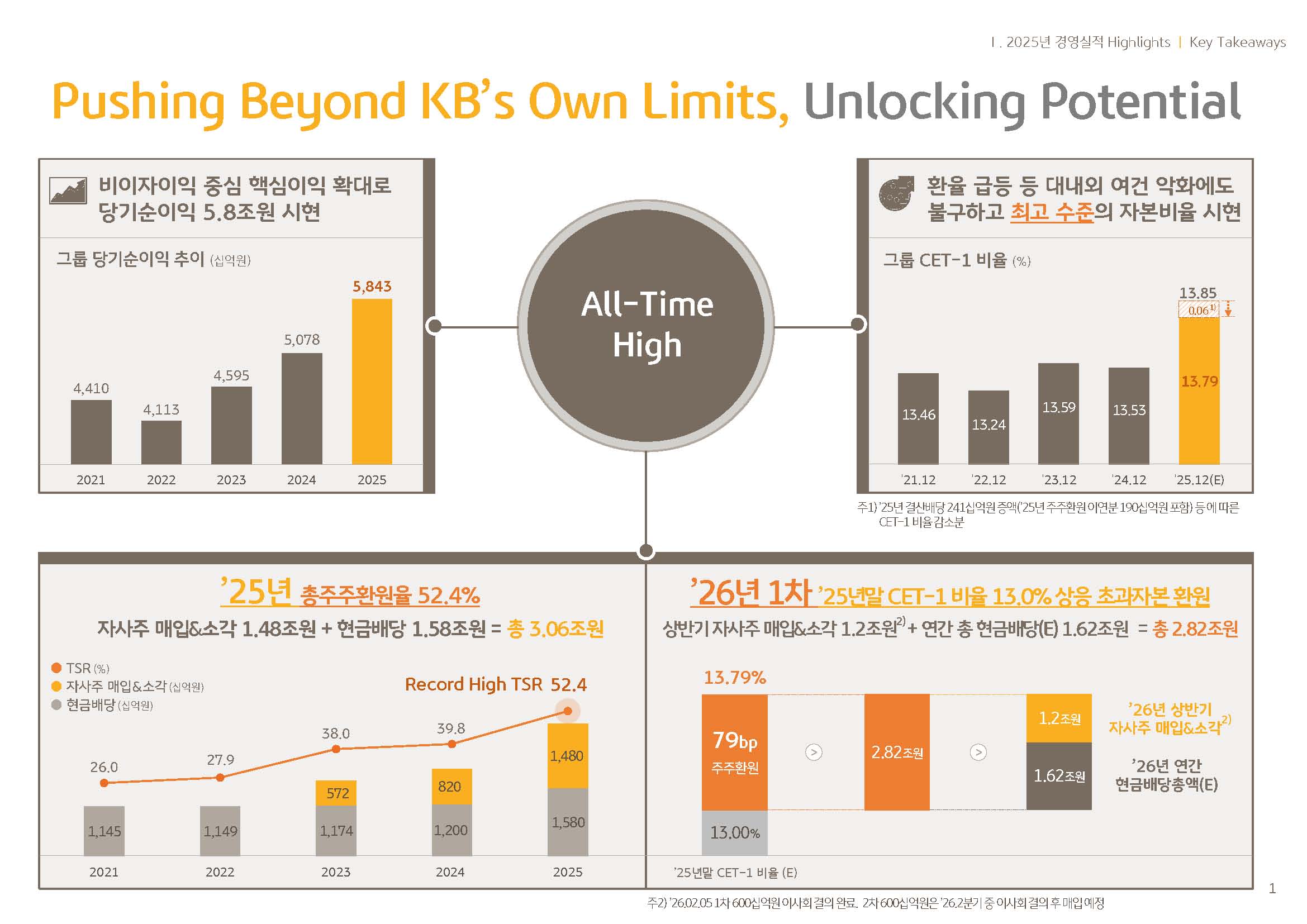

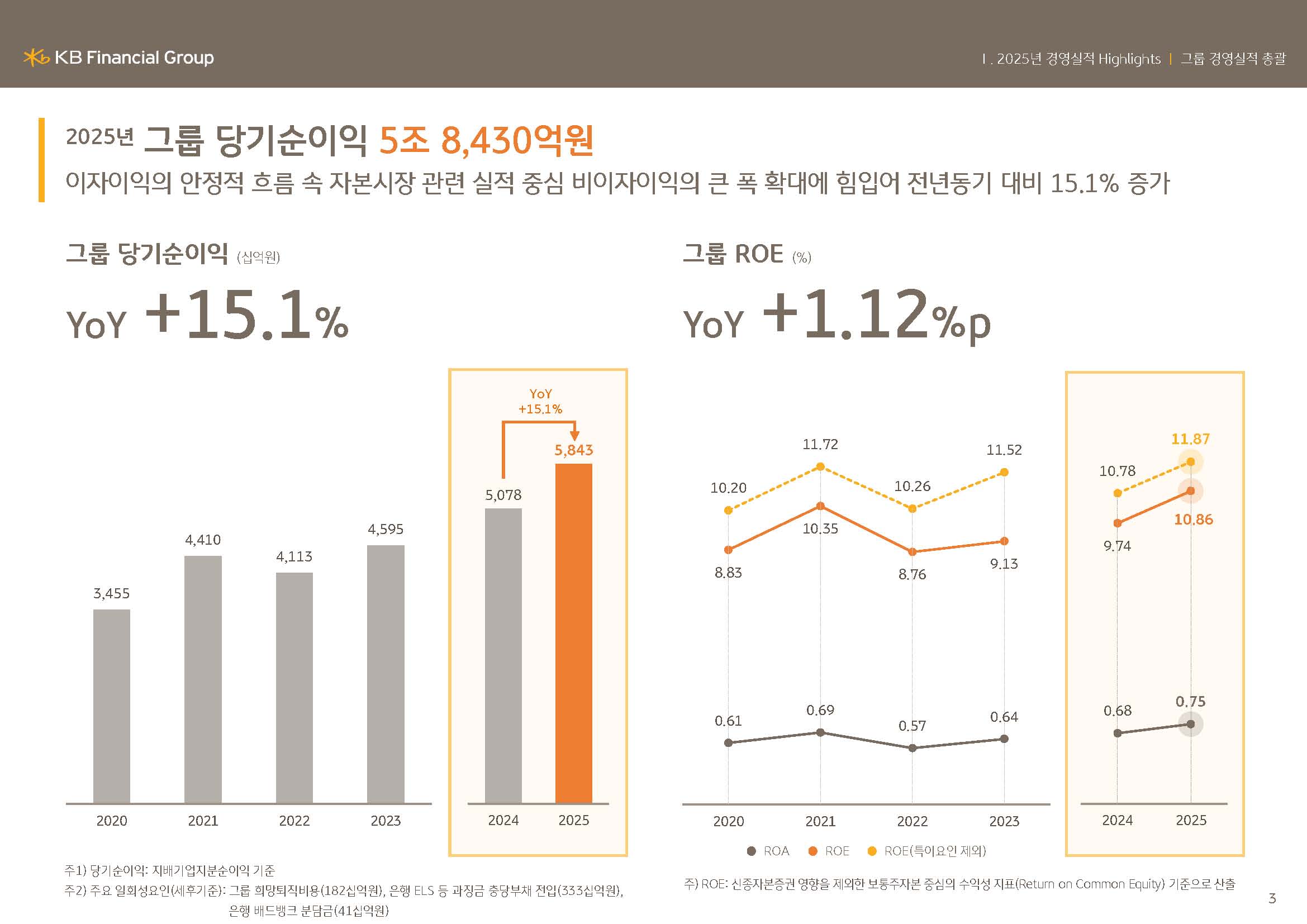

이 같은 전략적 노력에 더해 ’24년 ELS 고객보상비용 등 거액의 일회성 영향이 소멸된 결과, 2025년 당기순이익은 전년 대비 15.1% 증가한 5.8조원을 기록하며 견고한 이익 창출력을 증명하였습니다.

한편, 금일 이사회는 주당 1,605원, 총 5,755억원의 결산 현금배당을 결의하였습니다.

이에, 2025년 총 현금배당금액은 1조 5,800억원으로 전년 대비 약 32% 확대되었고, 2025년 주당 배당금은 기(旣) 지급된 분기별 배당금을 포함해서 총 4,367원으로 전년 대비 약 37.6% 큰 폭 증가하였습니다.

결산 현금배당 총액에는 기존 ’25년 분기별 균등배당 금액에 2,405억원이 추가되었는데, 이는 배당소득 분리과세 대상기업 조건 충족은 물론, 최근 0.8배 이상까지 제고된 PBR 정상화 진도에 맞춰 주주환원 Mix를 재검토하여 배당성향 또한 업계 최고 수준을 지향하고자 노력한 결과입니다.

CET-1 비율에 연동한 당사의 주주환원 Framework에 따라,2025년 총주주환원율은 전년 대비 12.6%p 확대된 52.4%를 기록하며 업계 최고 수준의 환원율 및 규모를 기록했습니다.

또한, 축적된 자본을 효율적으로 관리하여 업계 최고수준의 자본적정성을 유지하였고, ’25년말 예상 CET-1 비율은 13.79%를 기록하며 한층 제고된 자본관리 역량을 보여주었습니다.

2,405억원의 현금배당 추가금액 등에 따른 약 6bp의 하락 요인을 감안하는 경우, 실질적인 ’25년 말 CET-1 비율은 약 13.85%의 높은 수준을 기록했다고 볼 수 있습니다.

추가 현금배당 중 일부는 ’25년도 주주환원 이연분 1,900억원을 활용하였습니다.

다음으로, ’26년도 1차 주주환원 내용입니다.

상반기 총주주환원의 재원은, 지난해 연말 CET-1 비율 13%를 초과하는 79bp에 상응하는 자본금 총 2조 8,200억원 규모로, 이미 전년도 연간 총환원 금액의 92% 이상 수준에 달하며 전향적으로 확대되었습니다.

이 중 1조 6,200억원은 ’26년 현금배당총액으로, 나머지 1조 2,000억원은 상반기 자사주 매입·소각으로 환원 예정입니다.

이에 금일 당사 이사회는 6,000억원 규모의 자사주 매입?소각을 결의하였는데, 이는 1차 매입분으로 실적발표 이후 즉시 시작될 예정이며, 잔여분 6,000억원은 1차 매입 종료 후 추가 이사회 결의를 거쳐 2분기 중 매입을 진행할 예정입니다.

또한, 이와 별개로 시장에서 관심이 많으신 비과세 배당과 관련해서도, 주주총회 안건 상정 등 제도 시행을 위한 절차 등을 적극 검토 중이며 향후 해당 절차에 따라 추진해 나갈 예정입니다.

올해는 정부의 생산적 금융 등 경기부양 정책 기조 아래 실물경제의 역동성 제고를 위한 금융기관의 역할 확대가 예상됩니다.

당사는 그룹의 다변화된 포트폴리오를 기반으로, AI·반도체, 혁신SME 등 고(高)부가가치 영역에 능동적으로 자원을 배분함으로써 그룹의 비즈니스 모델을 본질적으로 ‘전환’하고, 미래성장동력 확보를 위해 고객기반과 사업영역 등을 ‘확장’해 나가며, 급변하는 금융환경 속에서의 새로운 기회를 선점하고자 합니다.

기업금융과 자본시장 비즈니스 등에 경쟁력을 보유한 계열사를 중심으로 추가 성장 가능영역을 발굴하고 선점하여, 미래성장동력 기반을 마련함과 동시에 국가의 실물경제에 직접 기여하는 든든한 조력자로 거듭나겠습니다.

이 같은 ‘전환’과 ‘확장’의 경영전략으로, 수익성과 이익기반을 더욱 공고히 하고 자본효율성을 개선함으로써, 주주 및 기업가치를 한층 더 제고할 계획입니다.

이어서, KB금융그룹의 경영실적을 설명드리겠습니다.

우선, 2025년 그룹 경영실적의 주요 Key Word는

1.’24년 일회성 요인 등으로 다소 주춤했던 ‘은행 실적의 본격 정상화’,

2.비이자 실적의 큰 폭 개선으로 입증한, 자본시장으로의 Money Move 트렌드에 ‘준비된 비즈니스 포트폴리오’,

3.전사적 비용 관리 노력과 최적의 자원 투입을 통한 ‘비용효율성 제고’,

4.KB만의 주주환원 Formula의 큰 틀을 유지하는 동시에, 주주와 투자자 가치 극대화를 위한 유연한 대응으로 ‘주주환원 규모의 전향적 확대’ 및 ‘업계 최고 수준의 총주주환원율 달성’ 등으로 요약할 수 있습니다.

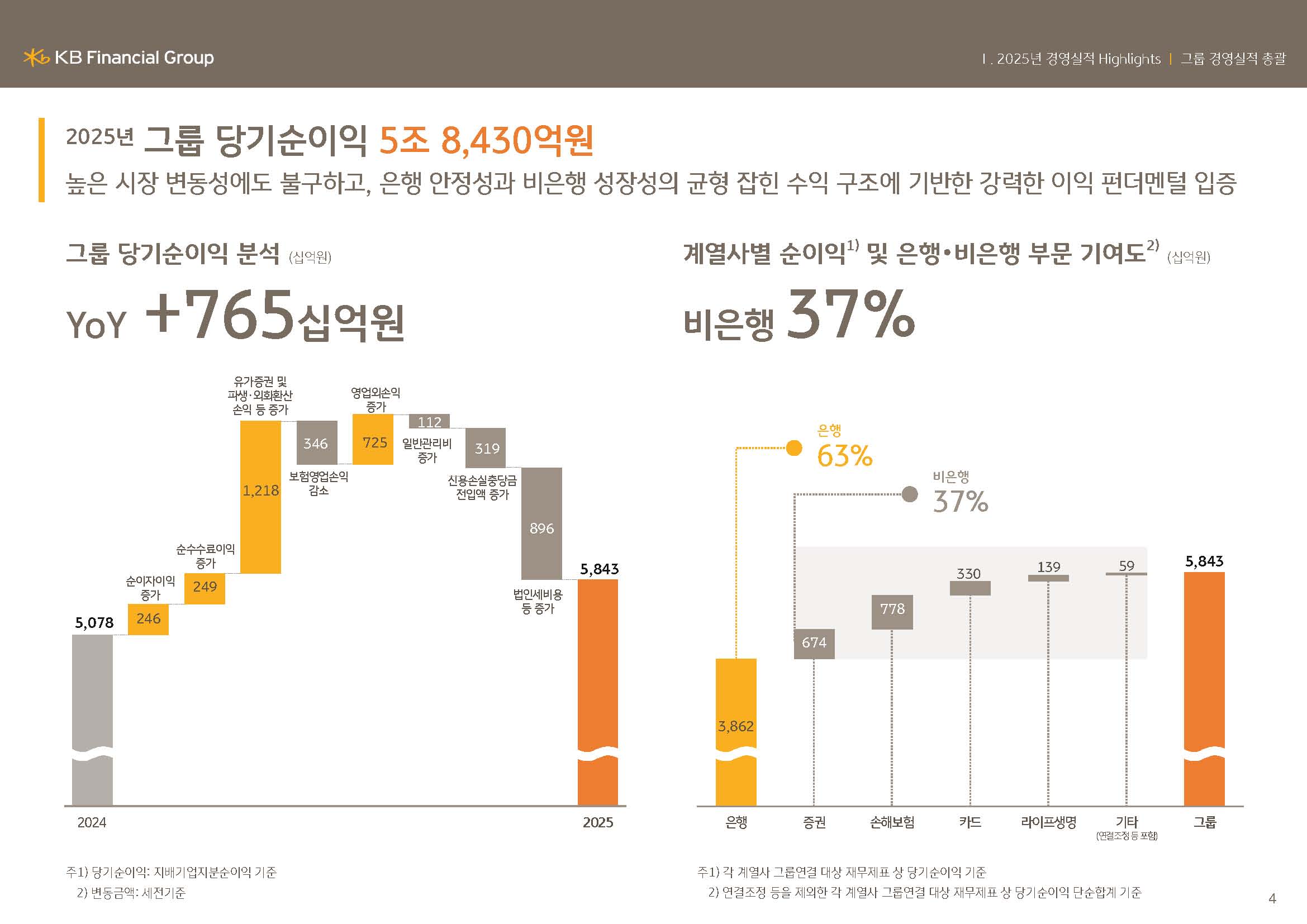

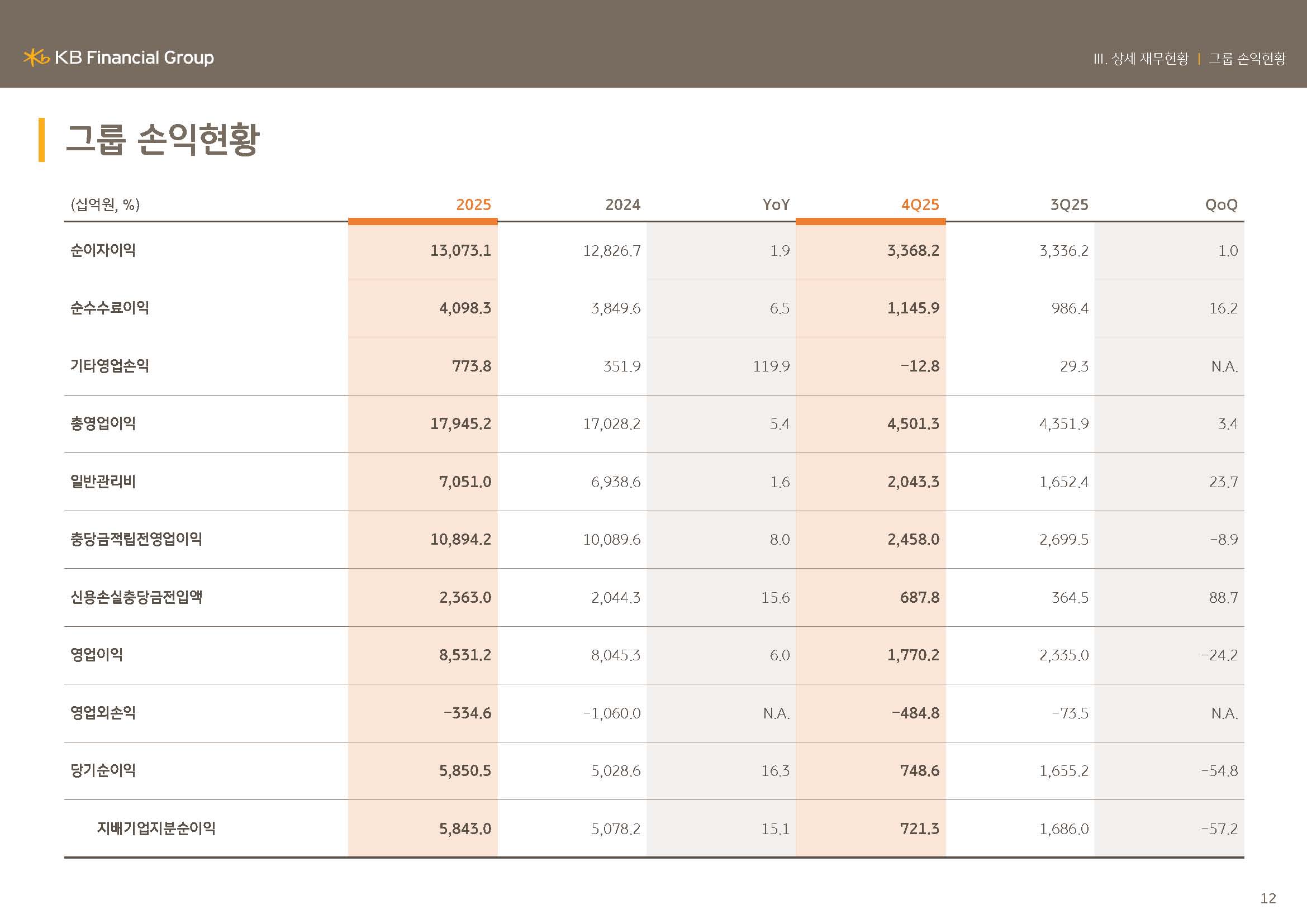

앞서 말씀드린 바와 같이, 그룹의 2025년 연간 당기순이익은 5조 8,430억원으로, 환율·금리의 변동성 확대 등 비우호적인 환경 속에서도 은행, 증권 등 핵심 계열사의 이익이 확대되고, 특히, 자본시장 관련 수익을 중심으로 비이자 부문 실적이 큰 폭으로 증가하며 그룹의 수익창출력이 확대되었습니다.

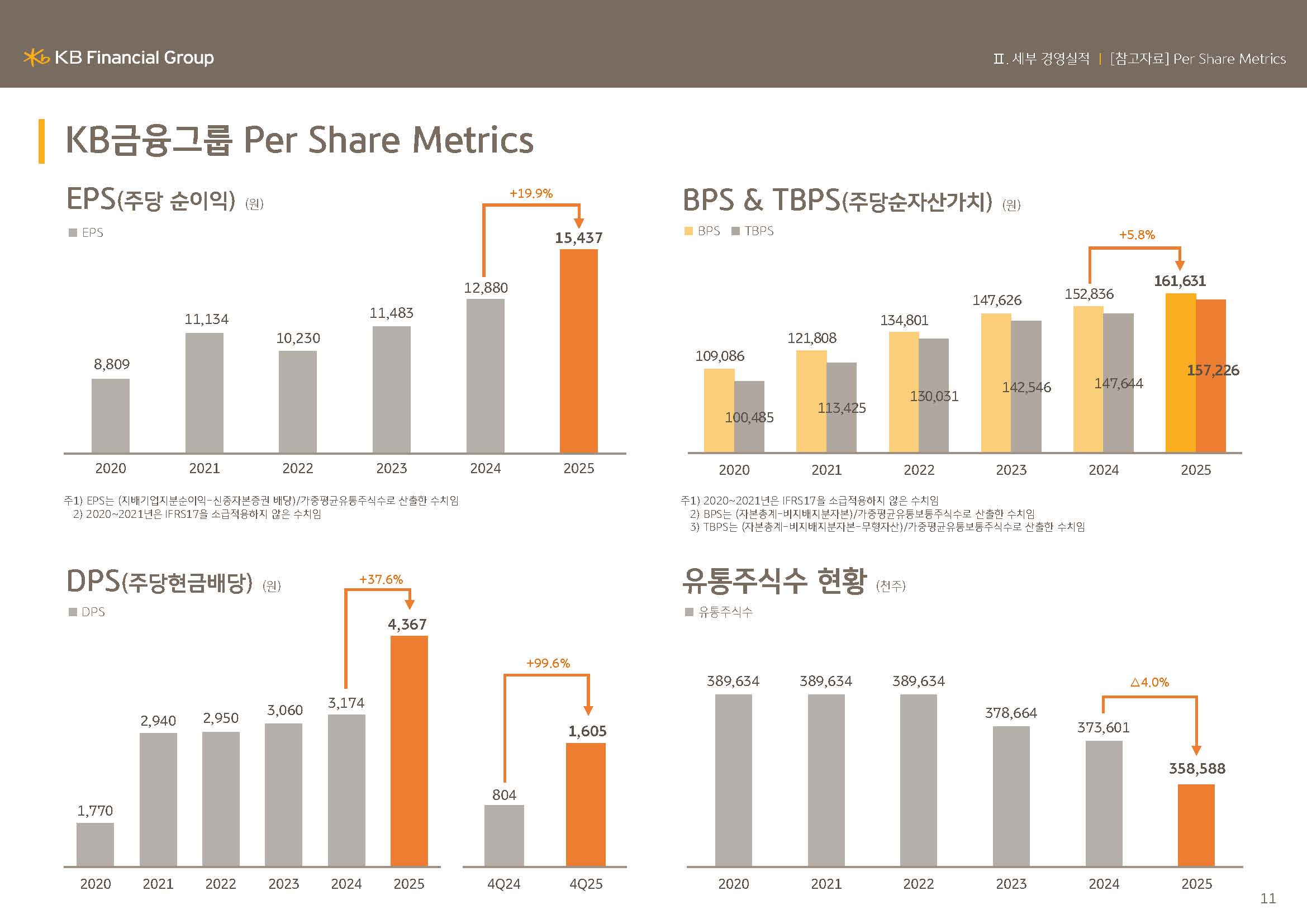

또한, 2025년 ROE는 10.86%를 기록하여 전년 대비 1.1%p 개선되었고, 기본 주당이익은 15,437원으로 전년 대비 약 20% 증가하였습니다.

한편, 4분기 당기순이익은 그룹 희망퇴직비용과 ELS 등 과징금 관련 충당부채 전입 등 거액의 일회성 요인이 반영된 가운데, 계절적 요인으로 인한 보험실적 축소 등으로 전분기 대비 큰 폭 감소하였습니다.

그럼 지금부터는 경영실적을 부문별로 세부적으로 말씀드리겠습니다.

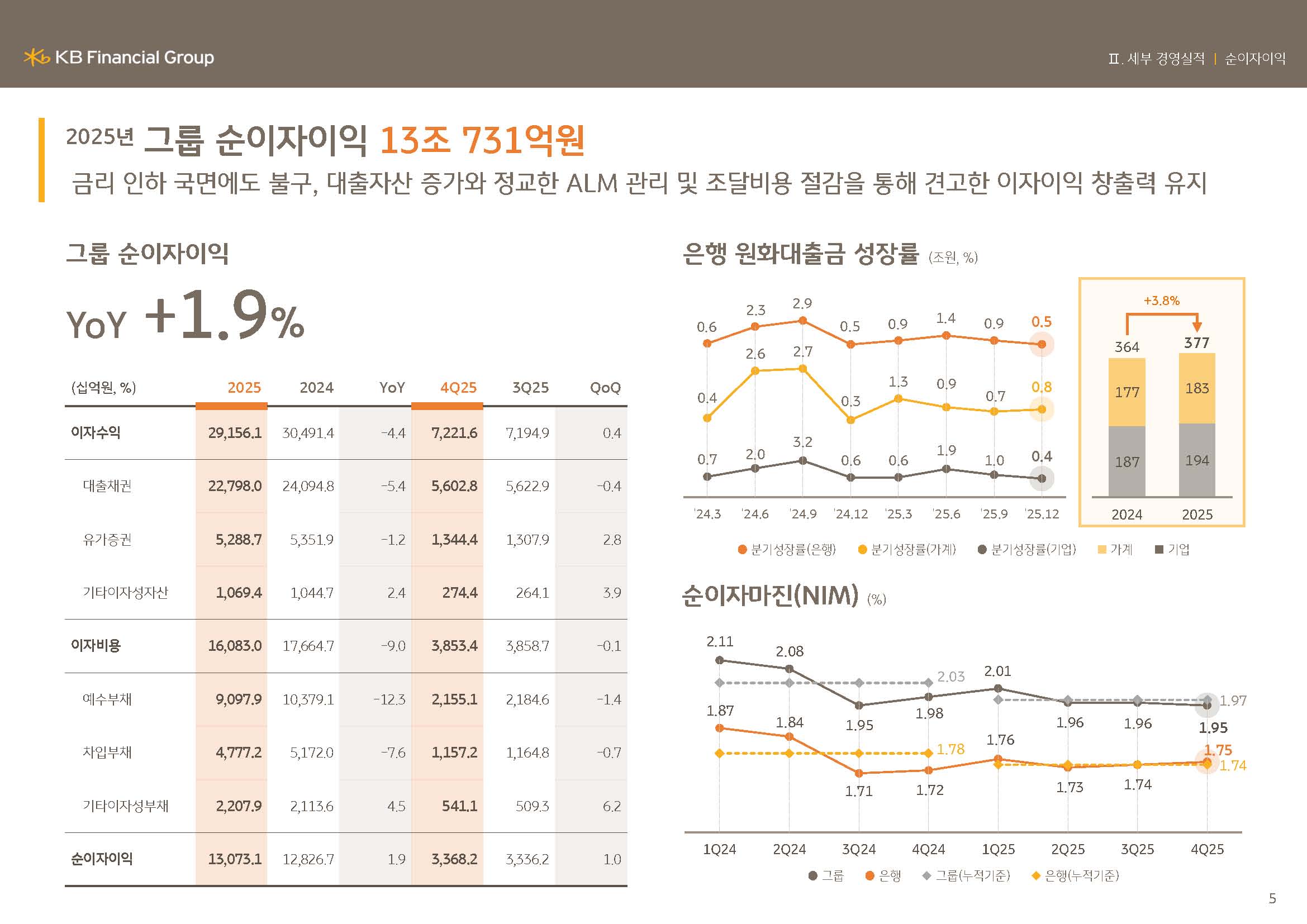

2025년 그룹 순이자이익은 13조 731억원으로, 전년 대비1.9% 소폭 증가하였습니다.

이는 상반기까지 지속된 기준금리 인하 국면과 이에 따른 수익성 악화 우려에도 불구하고, 은행의 대출자산 평잔 증가와 더불어 핵심예금 확대 정책을 통한 조달비용 감축으로 수익성이 제고되었기 때문입니다.

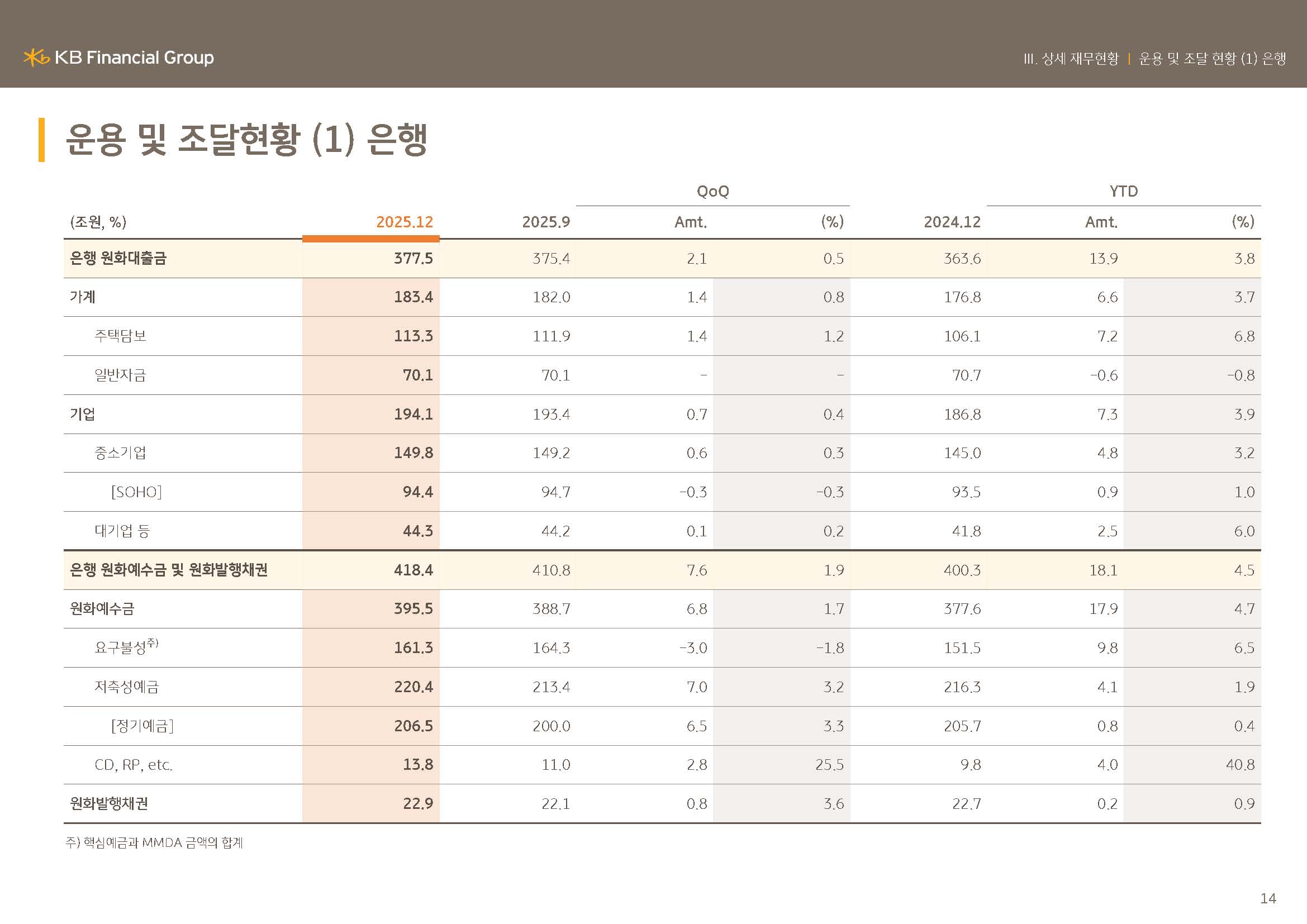

다음으로 은행 원화대출 성장에 대해 말씀드리겠습니다.

2025년말 기준 은행 원화대출금은 377조원으로 전년말 대비 3.8%, 9월말 대비로는 0.5% 성장했습니다.

이 가운데 가계대출은 정부의 가계부채 관리 기조 아래 적정 수준의 성장을 도모한 결과 전년말 대비 3.7%, 전분기 대비 0.8% 증가하였고, 기업대출은 우량 중소기업 대출의 꾸준한 확대와 대기업 대출의 증가에 힘입어 전년말 대비 3.9%, 전분기 대비 0.4% 성장했습니다.

정부 규제와 주택 거래량 둔화 등을 감안하는 경우 올해에도 가계대출은 제한적인 성장세를 보일 것으로 예상됩니다.

이에 당사는 생산적금융 중심의 여신 포트폴리오 Mix 등을 감안하여, 가계여신은 수익성 개선 중심의 여신정책을 이어가고, 법인대출 중심의 성장 축 전환을 통해 기업금융 기반의 성장체계를 강화할 계획입니다.

이어서 오른쪽 하단의 순이자마진입니다.

그룹과 은행의 2025년 연간 NIM은 각각 1.97%, 1.74%를 기록하며 전년 대비 소폭 하락하였습니다.

4분기 은행 NIM은 1.75%로 전분기 대비 1bp 상승하였는데, 예금금리 상승에 따른 예대스프레드 축소 압력에도 불구하고 가계대출의 성장속도를 탄력적으로 조절하는 한편, 최적의 조달 Mix 구축을 통해 조달비용을 절감하며 NIM이 전분기 대비 소폭 개선되었습니다.

올해에도 당사는 강력한 채널 경쟁력을 기반으로, 저원가성 예금 증대와 더욱 정교화된 ALM 관리를 통해 NIM을 철저히 관리할 계획입니다.

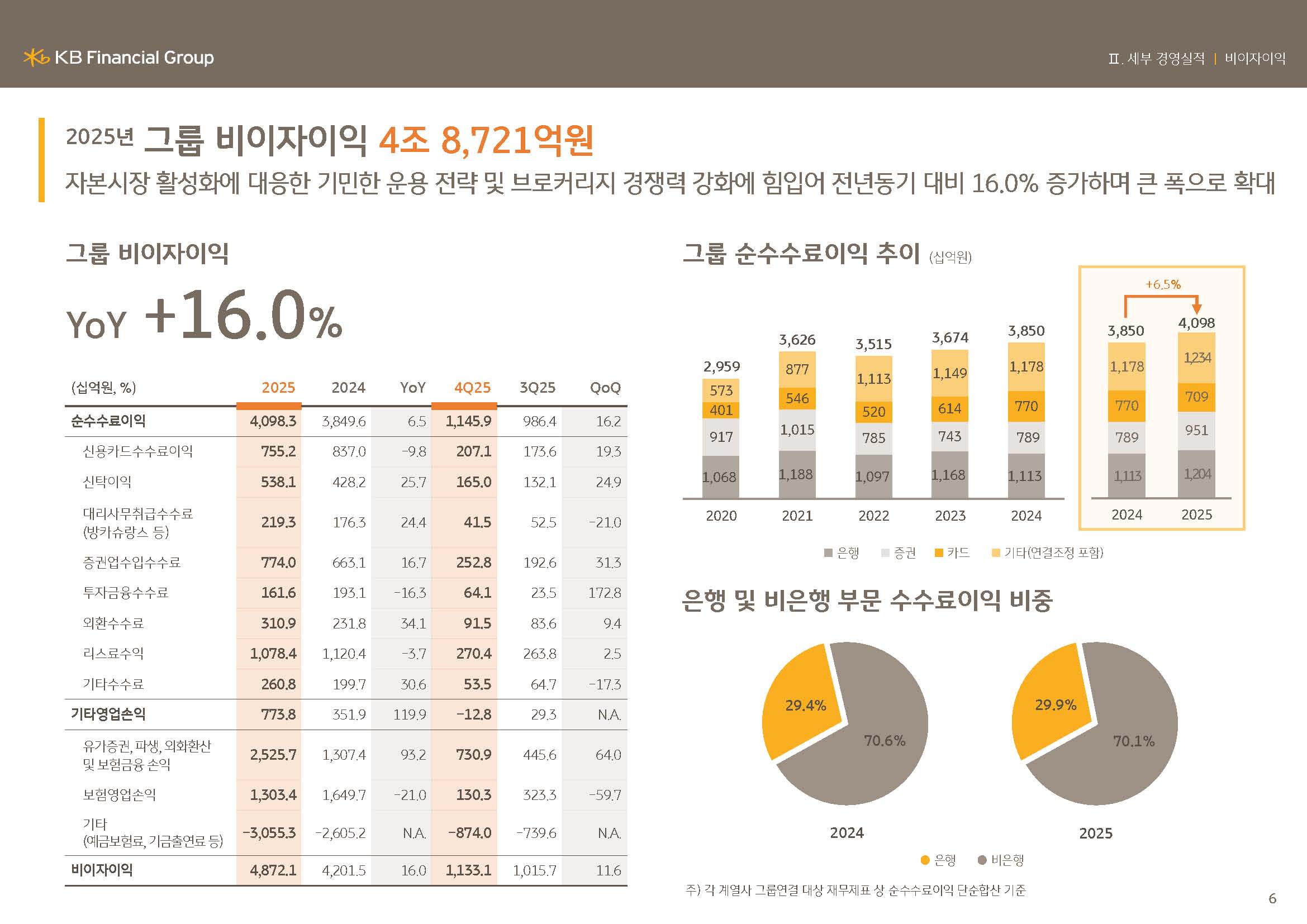

다음으로 비이자이익에 대해 말씀드리겠습니다.

2025년 그룹 비이자이익은 4조 8,721억원으로 전년 대비 16.0% 큰 폭 확대되었습니다.

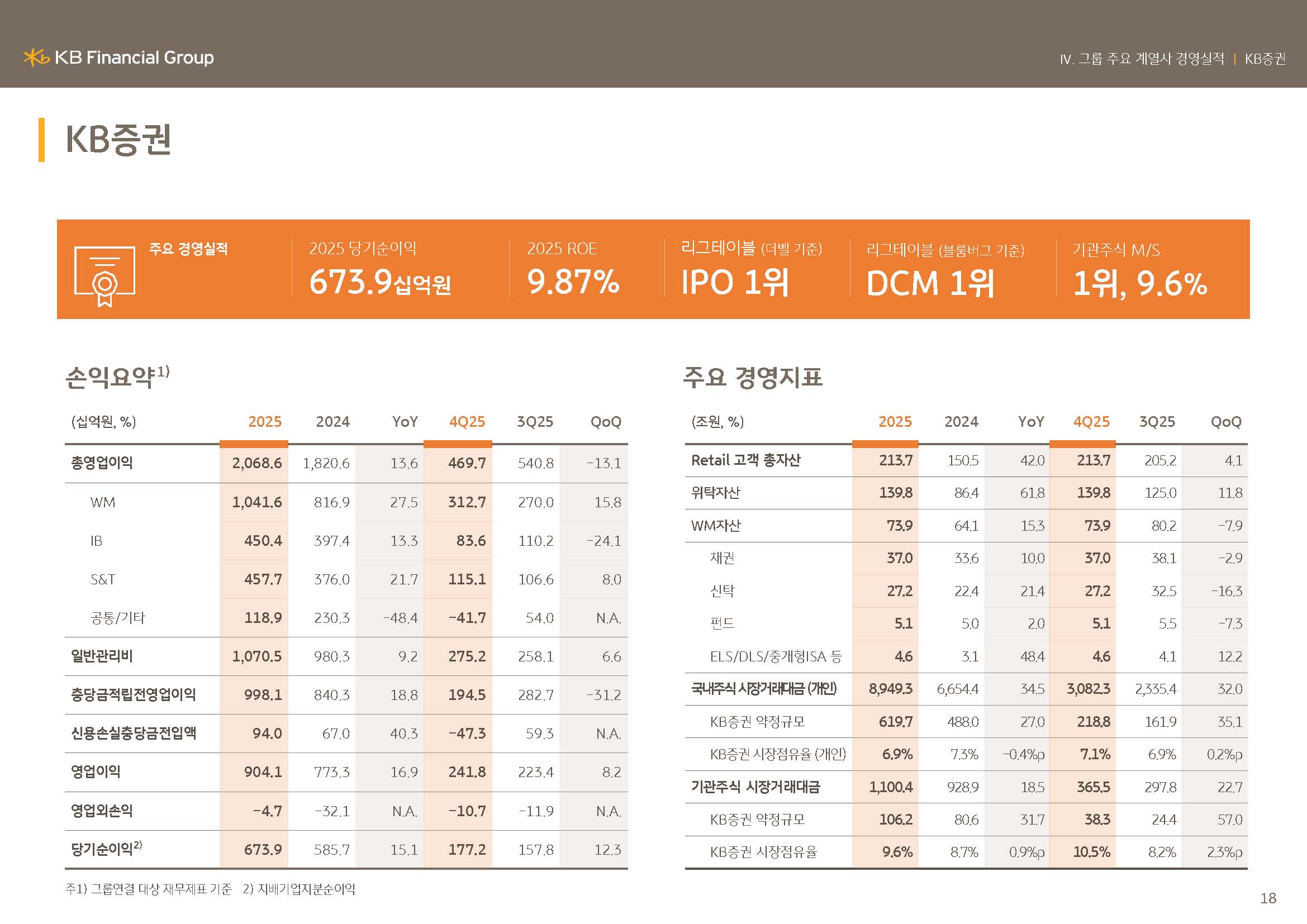

2025년 그룹 순수수료이익은 4조 983억원으로 전년 대비 6.5%, 약 2,487억원 증가하였는데, 이는 경기불황에 따른 카드수수료 감소에도 불구하고, 주식시장 거래대금 확대에 따른 증권 수탁수수료가 큰 폭으로 증가하고, 방카슈랑스 및 펀드 판매, 신탁이익 등 은행의 수수료이익도 유의미하게 개선되었기 때문입니다.

또한, 증권 外 자산운용, 인베스트먼트 등 자본시장 부문 계열사들도 전년 대비 각각 28.9%, 73.2% 수수료이익 성장세를 시현하며 그룹의 수수료이익 확대에 힘을 더했습니다. 한편, 4분기 순수수료이익은 1조 1,459억원으로 역대 최대 분기실적을 시현하였습니다. 그룹 수수료이익의 약 70%를 비은행 계열사들이 견인하고 있는 만큼, KB는 정부의 자본시장 활성화 정책 기조에 발맞춰 자본시장 중심의 비은행 포트폴리오 경쟁력을 한층 더 강화하여 수수료이익 기반을 더욱 공고히 할 계획입니다.

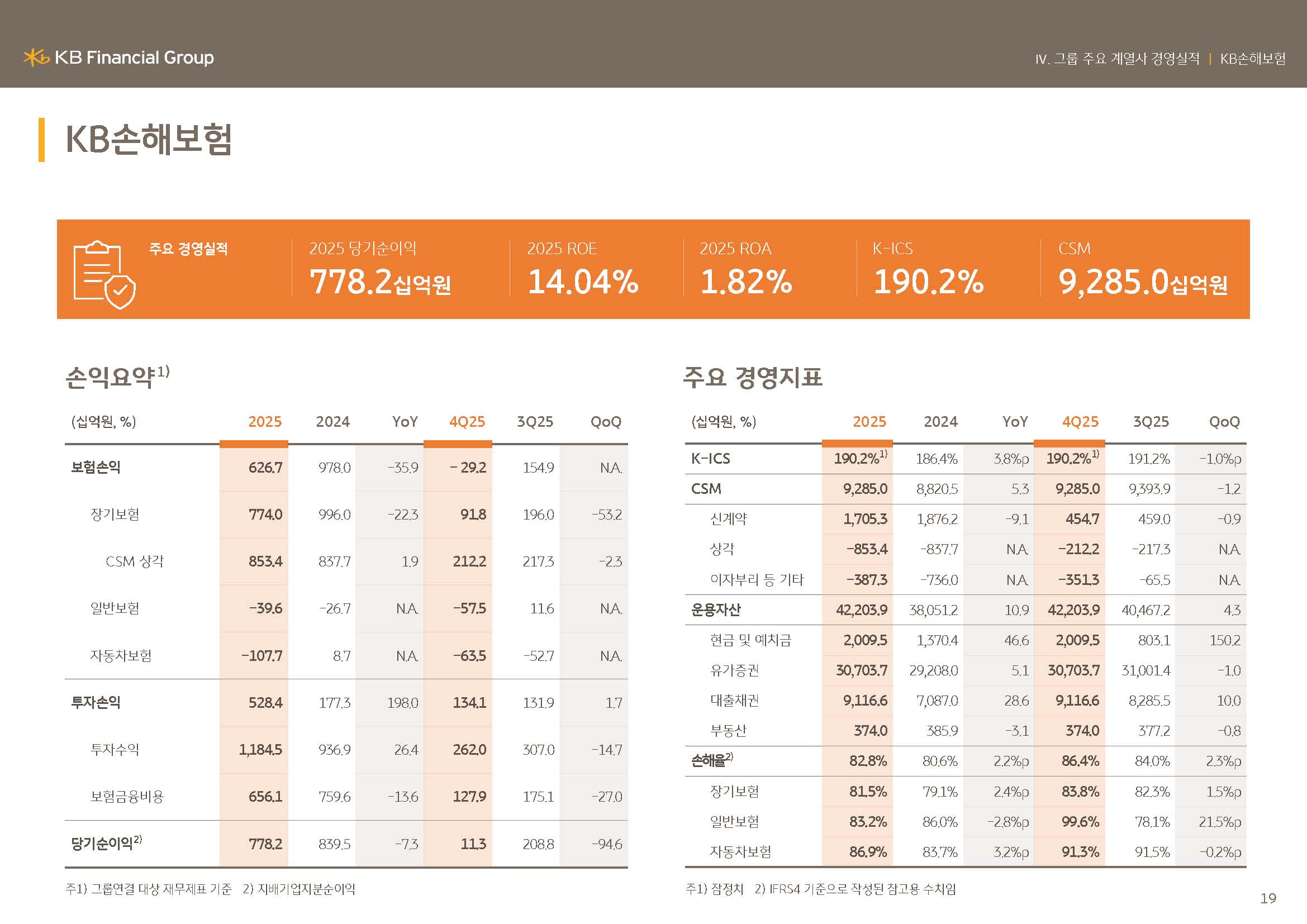

한편, 2025년 기타영업손익은 7,738억원을 기록하여, ’24년도 손해보험 IBNR 준비금 환입의 기저효과에도 불구하고 지분증권운용 실적 확대 등 유가증권 포트폴리오의 효율적 운용의 결실로 전년 대비 약 120% 증가하였습니다.

다만, 4분기 기타영업손익은 전분기 대비 다소 부진한 실적을 기록했습니다.

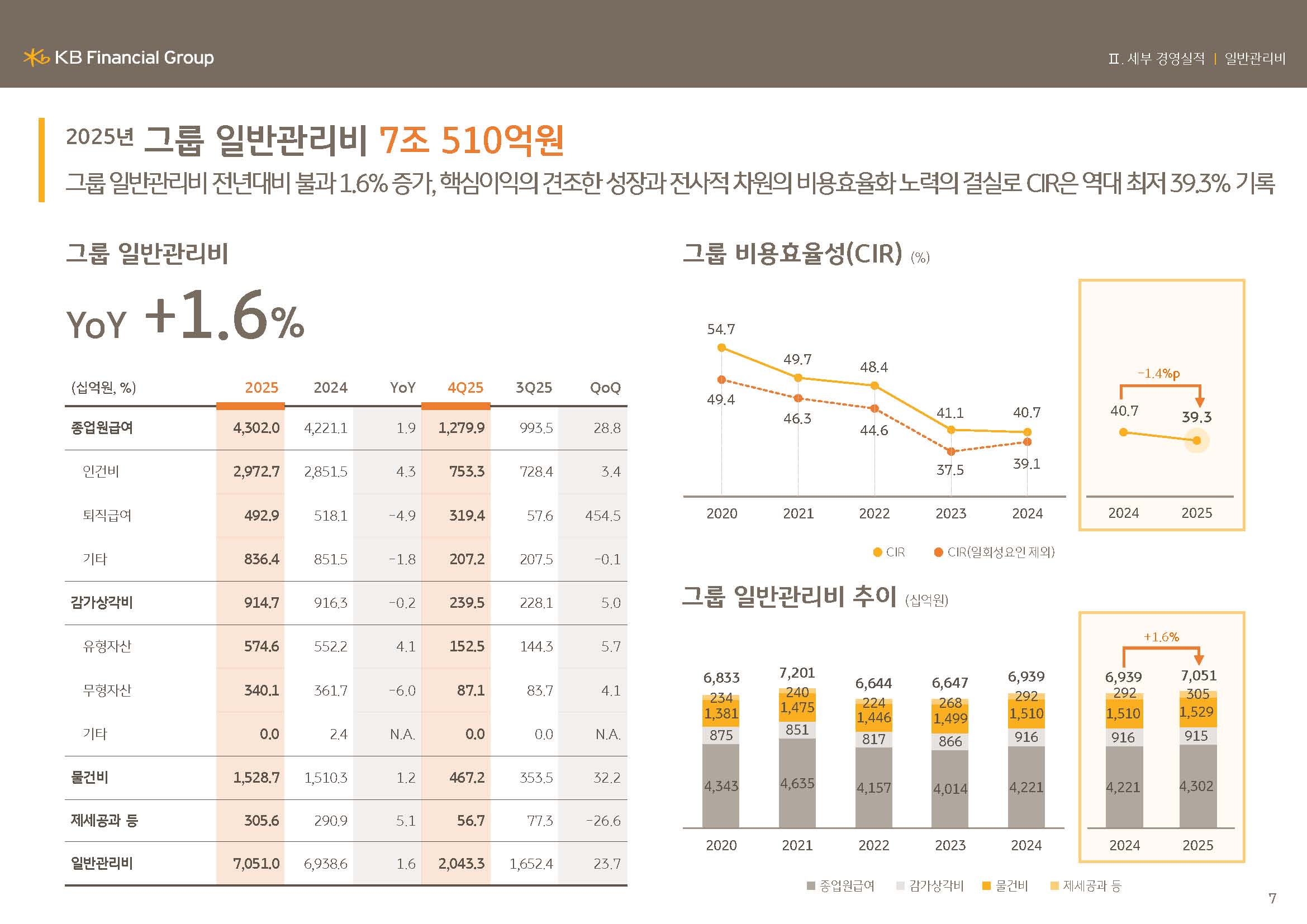

이어서 일반관리비를 말씀드리겠습니다.

2025년 일반관리비는 7조 510억원으로, 지속적인 비용 효율화 노력에 과거 수년간 시행해온 희망퇴직의 누적 효과가 더해지며 전년 대비 불과 1.6% 증가하는데 그쳤습니다.

또한, 2025년 그룹 CIR은 39.3%를 기록하여, 견조한 Top-line 성장, 지속적인 인력구조 개선 및 비용관리 노력에 힘입어 역대 최저치를 기록함과 동시에, 그룹 최초로 연간 40% 미만 수준을 기록하면서 과거 대비 뚜렷하게 개선된 비용효율성을 입증하였습니다.

한편, 4분기 일반관리비는 2조 433억원으로 그룹 희망퇴직 비용 약 2,480억원과 광고선전비 증가 등 계절성 요인이 반영되며 전분기 대비 큰 폭 증가하였습니다.

앞으로도 KB금융그룹은 AI 등 미래성장 영역과 정보보안 강화 등의 필수 영역에는 투자를 확대하는 동시에, 경상비용 절감 노력을 지속 병행하며 비용구조의 효율성을 더욱 높여갈 계획입니다.

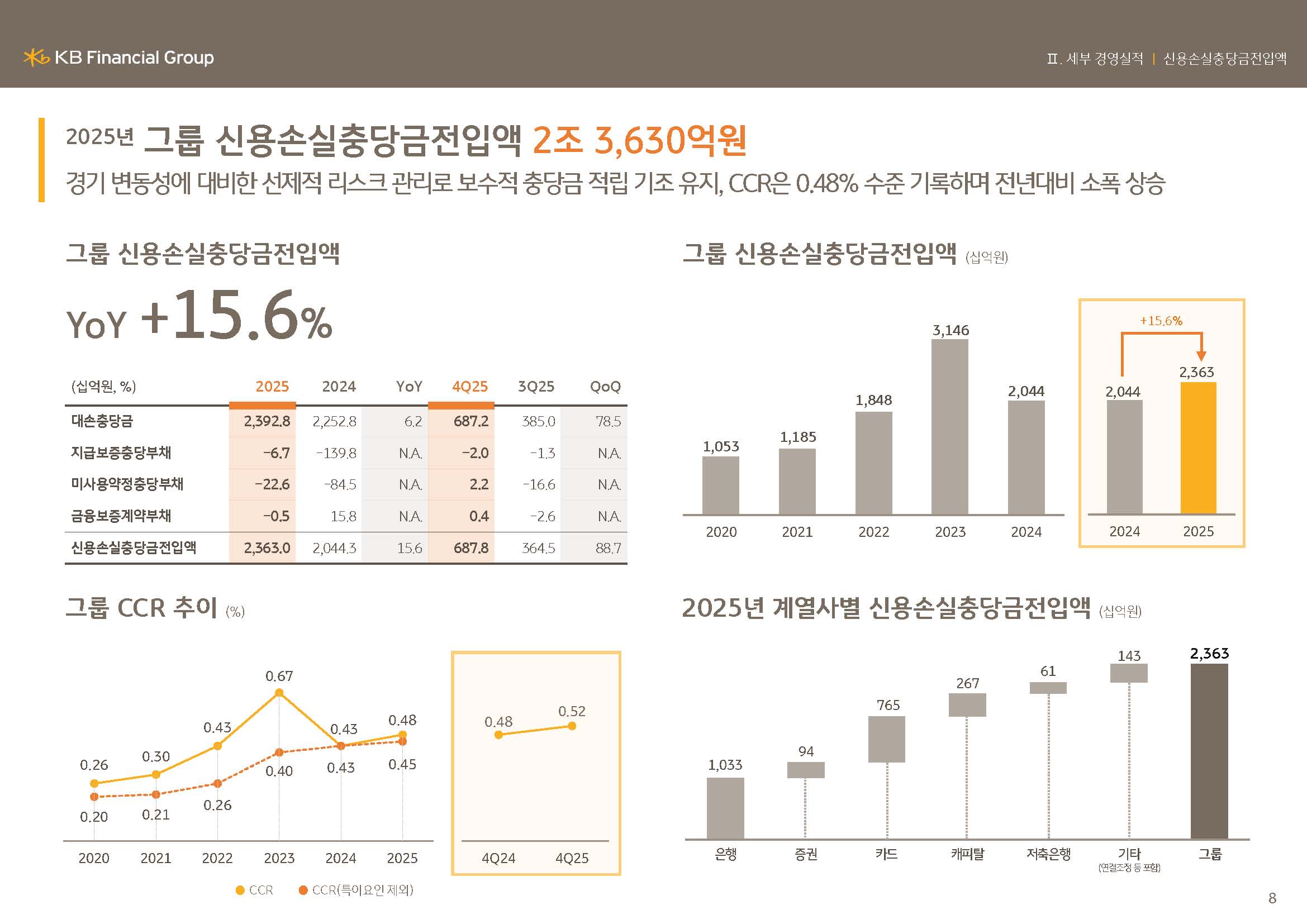

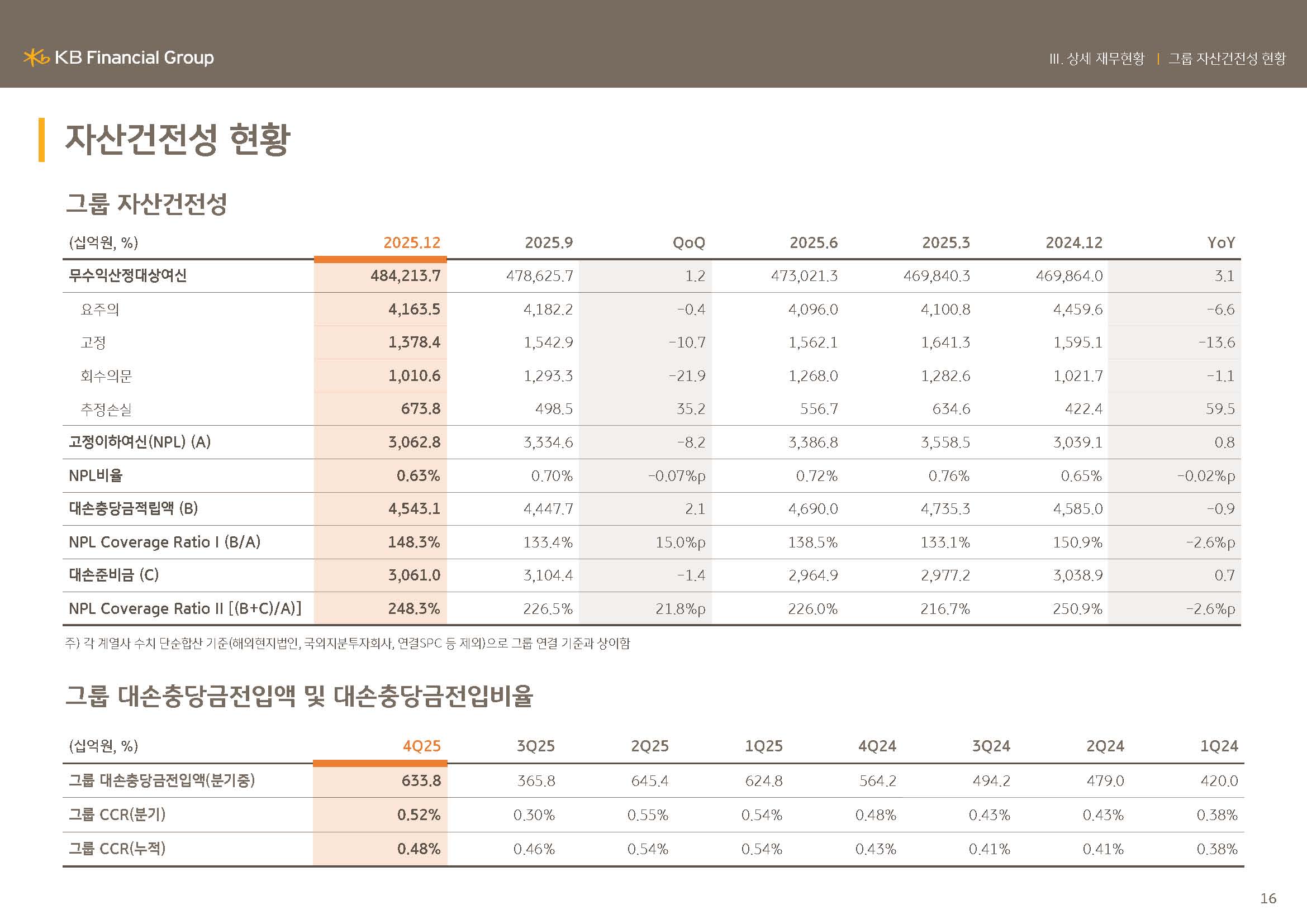

다음은 8페이지, 그룹 신용손실충당금전입액 입니다.

2025년 신용손실충당금전입액은 2조 3,630억원으로 전년 대비 15.6%, 3,187억원 증가하였고, 2025년 그룹 Credit Cost은 48bp를 기록하였습니다.

이는 포트폴리오 개선 노력에 따른 건전성 지표 개선과 충당금 적립 부담 완화에도 불구하고, 금리인하 지연 등 향후 경기 변동성에 대비한 전 계열사 차원의 보수적인 충당금 적립 기조 유지와 이에 따른 적정 수준의 추가 충당금을 연초부터 적립하였기 때문입니다.

당사는 선제적으로 확보한 손실흡수능력과 보수적인 리스크 관리 기조를 바탕으로 올해 Credit Cost를 40bp 초중반 수준에서 안정적으로 관리할 수 있을 것으로 전망하고 있습니다.

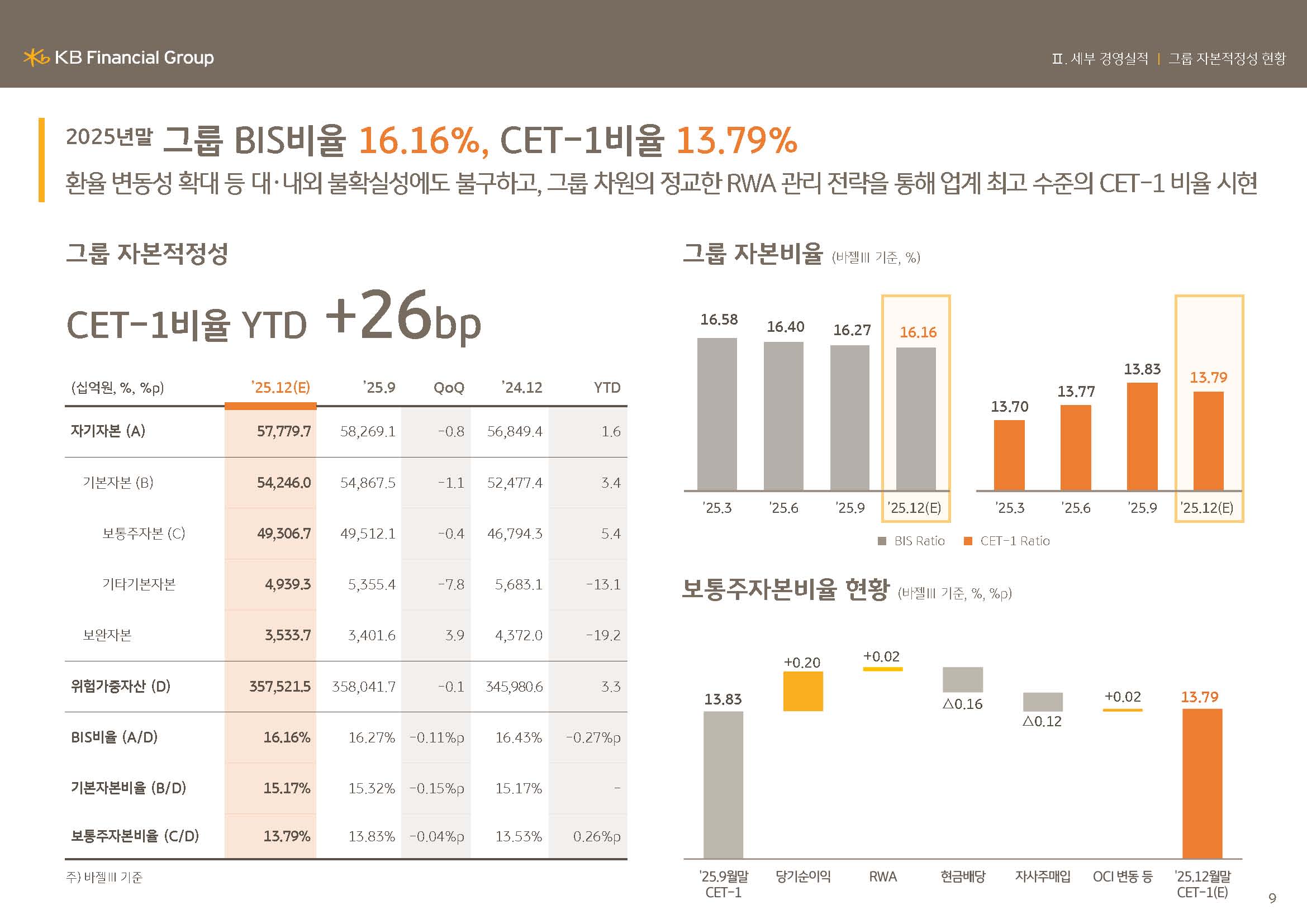

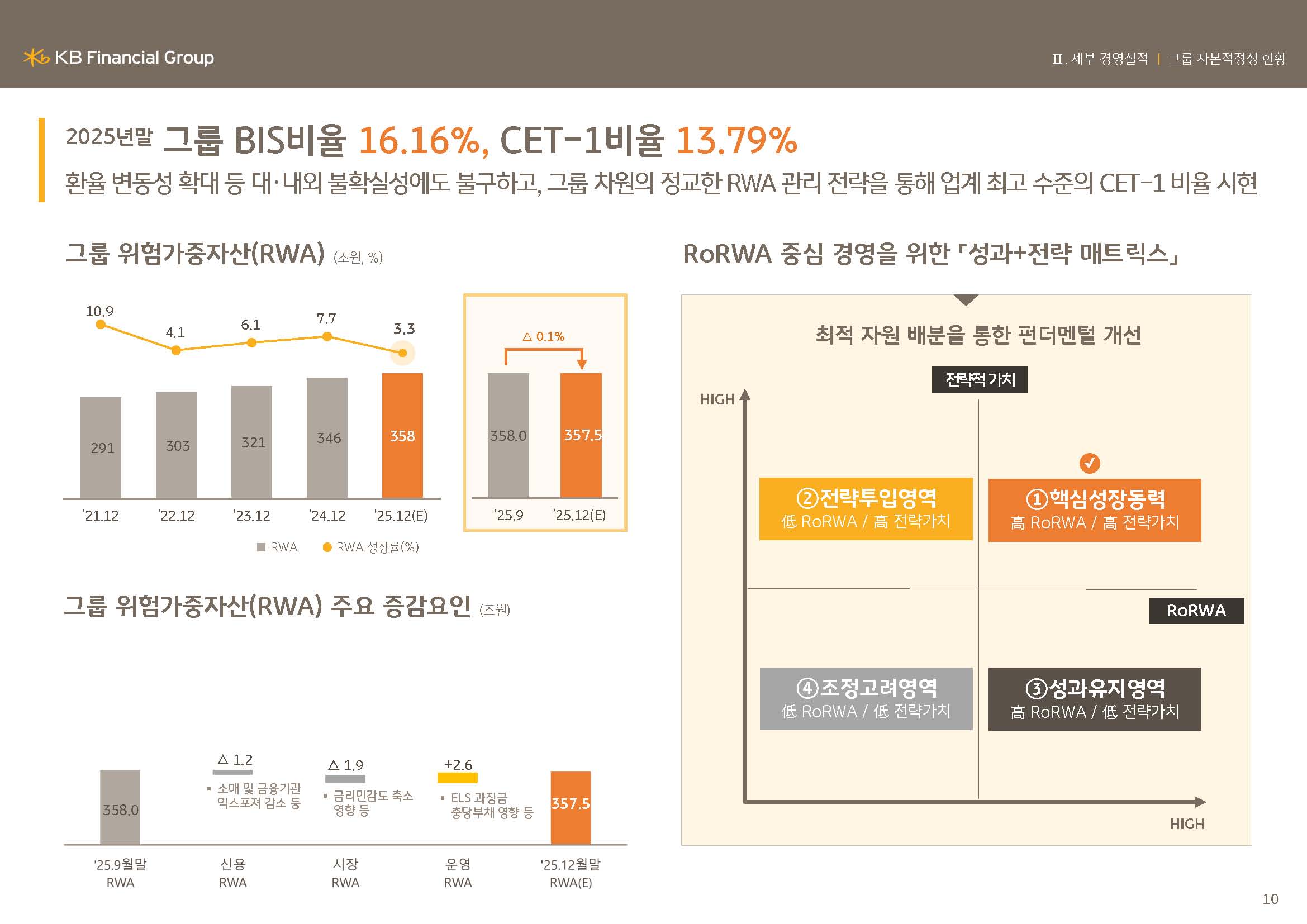

다음으로, 그룹 자본비율에 대해 말씀드리겠습니다.

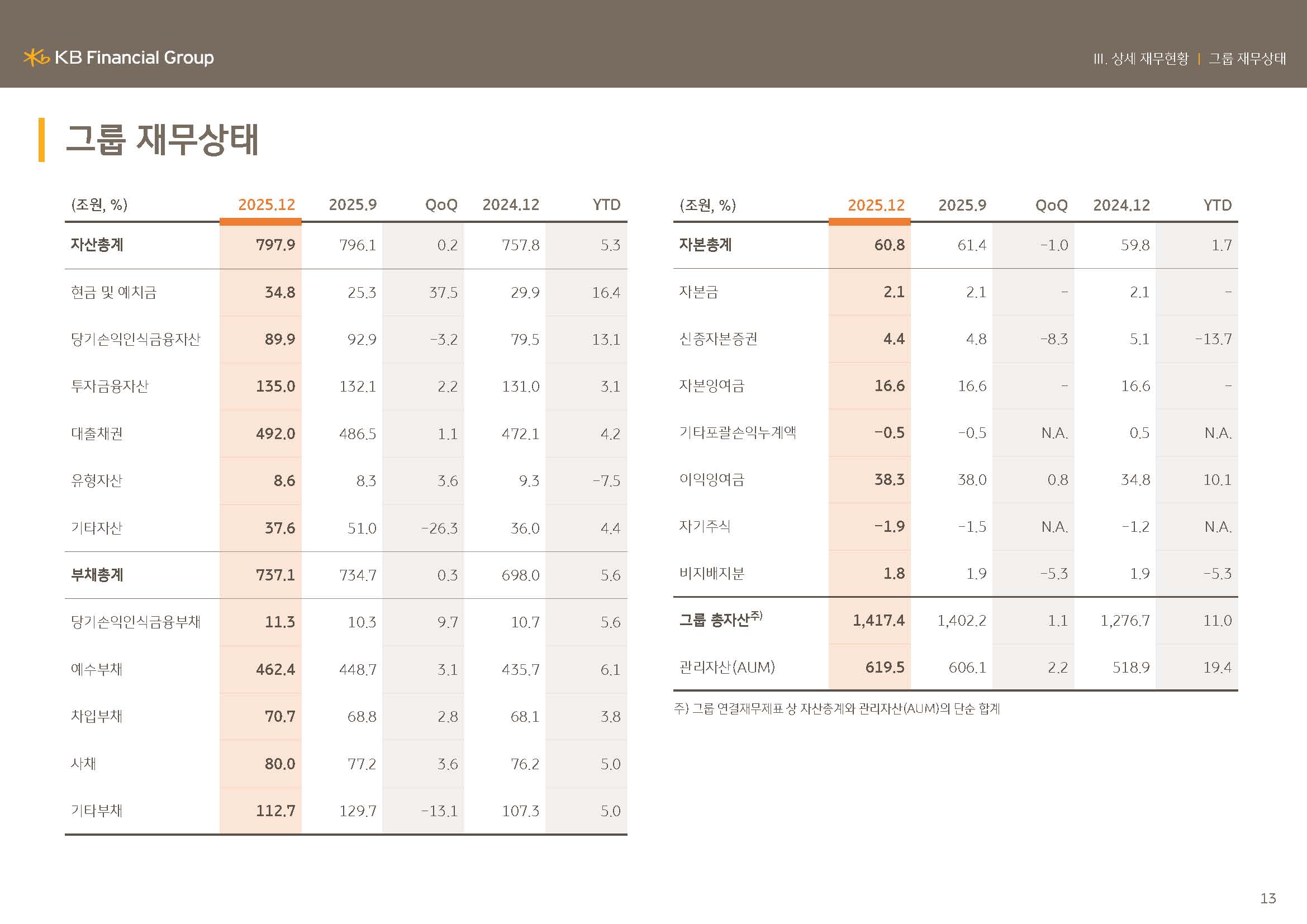

2025년말 잠정치 기준 그룹의 BIS 비율은 16.16%, CET-1 비율은 13.79%를 기록하면서, 결산배당 증액에 따른 하락 영향에도 불구하고 업계 최고 수준의 자본적정성을 유지하였습니다.

한편, 2025년 4분기 그룹 위험가중자산은 358조원으로, 전분기 대비 유사한 수준, 전년말 대비 3.3% 증가하는데 그치며 당사의 목표수준 내에서 적정수준 성장하였습니다.

올해 역시 금리 및 환율 변동성 등 다양한 요인이 RWA에 영향을 미칠 수는 있겠지만, 당사는 ’25년 RWA 증가율을 통해 입증한 바와 같이 철저한 한도 모니터링 및 포트폴리오 조정 등, 그룹차원의 정교한 RWA 관리 전략을 지속하여 증가율을 적정 수준에서 관리해 나갈 계획입니다.

다음 페이지부터는 지금까지 설명 드린 실적에 대한 세부 자료이니 참고해 주시기 바랍니다.

그럼 이것으로, KB금융그룹 2025년 경영실적 보고를 마치겠습니다.

경청해 주셔서 감사합니다.